급속한 고령화로 노후준비가 시대적 화두로 떠올랐다. 이에 본지는 불안하고 막연한 노후를 고민하고 있는 독자를 위해 8회에 걸쳐 국민연금공단의 노후준비 상담사례를 연재한다. 공단은 노후준비지원법에 따라 노후준비지원센터로 지정돼 전 국민을 대상으로 무료로 교육과 상담서비스를 제공하고 있다. 재무적인 준비는 물론, 여가생활과 대인관계 개선 상담도 가능하다.

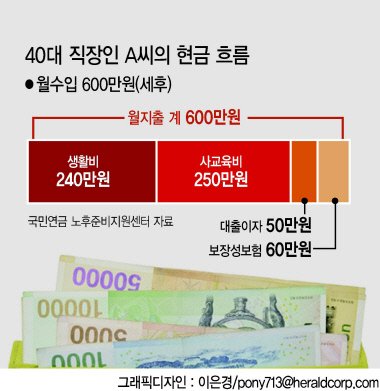

연구원으로 일하는 직장인 A씨(49)는 월급으로 600만원(세후)을 받는다. 그의 소득은 연봉으로 환산할 경우 우리나라 40대 평균 7107만원(2017년 기준ㆍ세전)보다 많다. 하지만 여태껏 준비를 하지 않은 그의 노후연금자산은 얼마되지 않는다. 현 소득수준을 60세까지 유지할 경우 예상 국민연금액은 월 140만원이다. 배우자는 경단녀로 결혼 전 국민연금 가입이력이 있으나 오래 전 일시금으로 수령했다. 소득은 많지만 이직할 때마다 퇴직금을 수령해 그때 그때 지출하고 남은 게 없다.

그는 노후 월 생활비를 300만원 정도 예상하고 있으나, 연금자산은 국민연금 140만원이 전부다.

A씨의 자산은 펀드투자 금액 4000만원과 아파트 2채를 보유하고 있다. 살고 있는 아파트는 시세가 4억이나 주택담보대출 2억을 끼고 있어 매월 이자만 50만원을 상환중이며 다른 한 채는 시세가 2억인데 전세를 주고 있다. 고등학교 2학년 아들과 중학교 3학년 딸, 이렇게 1남1녀를 두고 있는데 사교육비가 월 250만원 이상 들어간다. 이밖에 종신형 사망보장을 위해 보장성보험료를 월 60만원씩 내고 있으며 생활비 부족으로 마이너스통장을 쓰는데 잔고는 마이너스 1800만원이다.

빠듯한 생활에 노후가 늘 걱정이던 A씨는 국민연금공단 노후준비지원센터를 찾았다. A씨처럼 40대의 노후준비가 늘고 있다. 통계청의 2017년 사회조사결과를 보면 40대중 79.5%는 노후 준비를 하고 있는 것으로 나타났다. 준비방법은 국민연금이 55.5%로 가장 많고 예금ㆍ적금(16.1%), 사적연금(12.2%), 기타 공적연금(8.0%), 부동산운용(4.0%), 퇴직급여(4.0%) 등의 순으로 많았다.

지원센터에서는 A씨의 재무상태를 분석한 결과, 현재 소득이 적지 않은데도 제대로 된 지출관리가 안돼 가계수지가 불안정한 만큼 생활비 절감 등 전반적인 점검이 필요하다고 지적했다. 특히 수입의 42%나 되는 높은 사교육비를 줄여 저축을 늘리도록 권했다.

또한 ‘통장 쪼개기’를 통해 합리적인 지출 습관을 키우도록 조언했다. 급여계좌에서 목표한 지출금액만 지출계좌로 이체한다면 소비통제 효과가 높아지고 비상예비자금은 급여 입금 즉시 비상예비자금 계좌로 일부를 이체하도록 한 것이다. 충동구매나 과소비를 사전에 방지할 수 있도록 신용카드는 최소한으로 사용하고 지출계좌는 체크카드와 연동하도록 하라는 충고도 아끼지않았다.

A씨는 상담후 대출정리와 지출줄이기에 나섰다. 먼저 마이너스통장은 이자가 신용대출보다 약 0.5~2% 정도 높은 만큼 펀드를 해지해 마이너스통장을 정리하고 투자목적의 아파트 매도해 담보대출을 상환함으로써 대출을 정리했다. 생활비와 사교육비를 절감해 배우자가 반환일시금을 반납하고 국민연금에 다시 가입하면서 추납금을 납부해 연금액을 최대한 늘렸고 연금저축도 들었다. 이에 따라 A씨는 본인 국민연금 140만원, 배우자 국민연금 65만원, 개인연금 40만원 등 총 245만원의 노후 연금자산을 확보할 수 있게 됐다. 노후 예상 월 생활비 300만원의 82% 수준이다.

김대우 기자/dewkim@heraldcorp.com