기존 리츠대비 할인율 낮아

M&A 인수금융 상황에 비상

MBK파트너스가 홈플러스 리츠 상장에 실패했다. 아시아 최대 사모펀드(PEF)가 절체절명으로 나섰음에도 국내ㆍ외 기관투자자에게 철저히 외면을 당한 ‘참패’다. MBK의 ‘탐욕’이 실패의 원인으로 꼽히는 가운데 김병주 회장을 믿고 천문학적 돈을 빌려준 국내 금융권과 기관투자자들의 투자금도 위험해졌다.

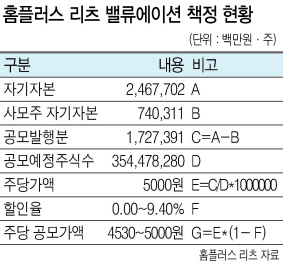

무엇보다 첫 단추가 잘못됐다. 한국리테일홈플러스제1호위탁관리부동산투자회사(이하 홈플러스 리츠)가 편입할 홈플러스 점포 51곳의 감정평가액은 4조2646억원으로 부채를 제외한 순자산은 2조4677억원이었다. 홈플러스 리츠는 여기에 9.4%의 할인율을 적용해 4530원을 희망 공모가 하단으로 제시했다.

홈플러스 리츠가 이번 공모를 통해 조달하려 했던 목표금액은 1조5650억원(공모가 하단 기준)이다. 기관투자자 수요예측에서 확인한 유효수요는 절반가량인 7억달러(약 8000억원)인 것으로 알려졌다.

공모가가 높았다. NC백화점ㆍ아울렛 등에 투자하고 있는 상장 리츠 이리츠코크렙은 지난해 상반기 상장 당시 보유하고 있는 토지 및 자산의 공정가치, 현금성자산 등에서 부채총계를 제외해 계산한 자기자본(약 3944억원)으로 주당가치를 계산한 뒤 22.7%의 할인율을 적용해 공모가(5000원)를 산출했다. 그럼에도 현 주가는 공모가 아래다.

신한알파리츠는 지난해 공모 당시 순자산가치 대비 7% 수준의 할인율을 적용해 5000원에 공모를 진행했고, 현재 이보다 높은 가격에 거래되고 있다.

그러나 이후 보유 부동산의 가치 상승, 유상증자를 통한 차입금 상환 등을 고려해 높아진 기업가치를 고려하면, 오히려 현재 할인율은 26% 수준까지 커진 것으로 분석된다.

홈플러스 리츠가 공모가를 더 낮추려면 홈플러스 자산을 매입하기 위한 홈플러스의 지분비율을 늘리거나 1조8690억원에 달하는 리츠의 차입 규모를 높여야 한다.

투자은행(IB) 업계의 한 관계자는 “MBK와 홈플러스 리츠는 연간 배당수익률 7%를 내세워 공모 흥행을 꾀했지만, 다른 상장 리츠 대비 고평가돼야 할 충분한 이유에 대해선 기관투자자들을 충분히 설득시키지 못한 것으로 보인다”며 “밸류에이션 실패를 주관사단의 책임으로 볼 수도 있겠지만, IB업계에 미치는 영향력이 막대한 MBK파트너스의 입김이 강하게 작용했을 것”이라고 말했다.

상장을 통해 2015년 홈플러스 인수 과정에서 조달한 차입금을 상환하려는 MBK파트너스의 계획에도 차질이 생겼다.

지난해 초 기준, 홈플러스와 홈플러스스토어즈가 우리은행, NH투자증권으로부터 조달한 뒤 상환하지 못한 금액은 약 2조9315억원, 현재 잔액은 2조원가량이다.

MBK파트너스로는 상장 철회로 원금상환은 물론 이자비용 절감 효과도 볼 수 없게 됐고, 인수금융을 제공한 은행, IB는 투입자금 회수를 제때 할 수 있을 지 불투명해졌다.

최준선 기자/human@heraldcorp.com