고정대출 보다 금리 높을수

[헤럴드경제=박준규 기자]정부가 금리위험 경감형 주택담보대출을 내놓으면서 기존 은행 대출상품과의 비교가 한창이다. 경우에 따라서는 정부의 경감형 상품보다 기존 고정금리 상품이 더 유리할 수 있어 꼼꼼한 분석이 요구된다.

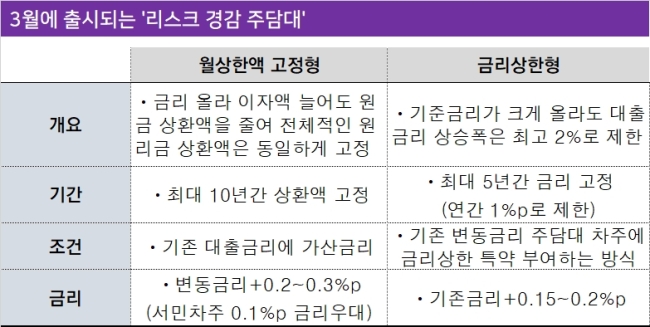

정부의 경감형 주담대는 ▷‘월상한액 고정형’ ▷‘금리 상한형’이다. 두 상품 모두 기본적으로 이미 대출금을 갚고 있는 차주를 겨냥해 만들었다. 갈아타기 수요를 유도하려는 취지다. 월상한액 고정형은 대출금리가 오르더라도 매달 갚아가는 원리금을 최대 10년간 고정시키는 상품이다. 금리 상승에 따른 이자상환 부담을 줄였다. 다만 이 상품엔 가산금리가 0.2~0.3%포인트 더해진다는 걸 감안해야 한다.

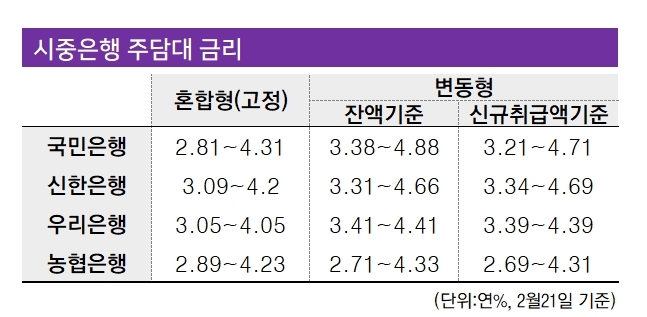

그런데 최근 은행 고정금리 대출 이자율이 변동금리 이자율을 평균 0.3~0.5%포인트 밑도는 ‘역전현상’이 벌어지고 있다. 기존 변동금리 대출자 중엔 혼합형(5년 고정후 변동금리 적용) 주담대로 갈아타려는 수요가 커지고 있다.

은행 여신 담당자들은 기존에 ▷대출한도 꽉 채워서 ▷장기상환(최소 5년 이상)을 계획하고 ▷변동금리를 선택한 주담대 차주라면 경감형 상품을 고려할만하다고 조언한다.

기존의 담보인정비율(LTV)과 총부채상환비율(DTI)을 그대로 유지하기 때문이다. 특히 총부채원리금상환비율(DSR) 산정 대상에서도 제외한다.

통상 기존 주담대를 대환(증액없는 갈아타기)하면 현재 시점의 대출규제를 다시 적용해 대출한도 등을 계산한다. 지난해 정부가 내놓은 ‘9ㆍ13 대책’ 이후 LTV는 40%(서울ㆍ무주택자 기준)까지 떨어졌다. 과거엔 5억원짜리 집을 살 때 은행이 최대 3억5000만원까지 내줬지만, 지금은 많아야 2억원까지만 빌릴 수 있다는 얘기다.

정부가 대출 규제를 확 풀었던 2014~2016년 사이 LTV를 70%까지 적용받았던 차주라면 새 주담대 조건이 반가울 수밖에 없다. 게다가 월상한액 고정형은 최장 10년까지 혜택이 고정된다. 애초에 5년 이상 장기상환을 계획했던 차주들이라면 매력적인 조건이다.

시중은행 관계자는 “애초에 5년 이내에 중도상환을 계획했거나 대출한도가 줄어도 괜찮은 고객이 아니라면 리스크를 사전에 관리하는 차원에서 새 주담대를 고려할 만하다”고 말했다.

반면 애초에 LTV 40~50% 선에서만 대출(변동금리)을 받았고, 여윳돈이 있어서 대출 여유가 있다면 현재의 금리역전 시기를 활용해 과감히 혼합형 주담대로 갈아타는 게 더 유리하다. 더구나 중도상환수수료까지 없다면 머뭇거릴 필요가 없다는 게 전문가들의 설명이다.

nyang@heraldcorp.com