|

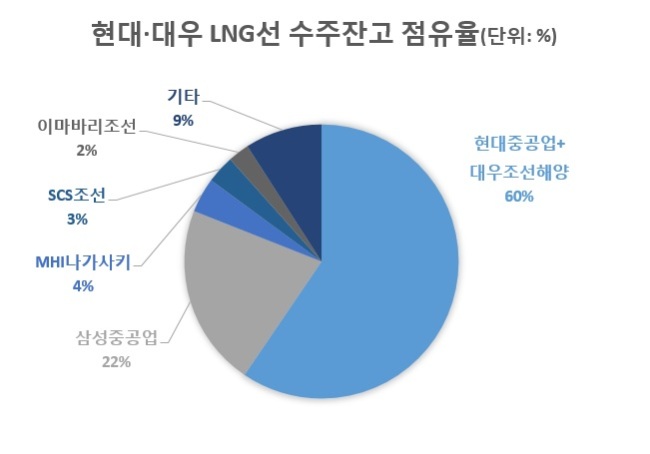

| 현대-대우 LNG선 수주잔고 점유율 [자료=Clarksons, 하나금융투자 ] |

[헤럴드경제=최준선 기자] KDB산업은행이 대우조선해양 인수 후보자로 현대중공업을 확정했다고 밝힌 가운데, 사업 시너지 불확실성에 대한 경계의 목소리가 커지고 있다. 상호 보완 효과를 내기보다는, 대우조선해양을 하청업체로 전락시켜 선주들의 불만을 키울 수 있다는 지적이다. 아울러 예상되는 독과점 논란 역시 단순히 시간 소요 문제에 그치지 않고 주가 불확실성을 키울 수 있는 점에서 우려 대상이다.

13일 하나금융투자는 보고서를 통해 “대우조선해양과 현대중공업의 합병 시너지 효과는 크지 않으며, 한국 조선업 발전에도 기여하는 바도 크지 않아 보인다”고 지적했다. 박무현 하나금융투자 연구원은 “현대중공업이 대우조선해양을 인수하게 될 경우 대우조선해양의 핵심 설계인력은 현대중공업으로 흡수되거나 회사를 떠나게 되면서 대우조선해양은 현대 군산조선소와 같은 하청기업으로 전락하게 될 것”이라며 “이는 지난 30여년간 대우조선해양으로부터 최고 품질의 선박을 인도받았던 메이저 선주들을 불편하게 할 수 있다”고 말했다.

실제 M&A 작업 과정에서 대우조선해양의 선박영업 조직을 무력화할 수 있다는 점 역시 현대중공업이 인수를 추진한 배경으로 꼽히고 있다. 피인수 기업으로 전환될 경우 단기적으로 영업에 있어서나 중장기적 사업전략을 적극적으로 개진하는 데 있어 어려움을 겪을 수밖에 없고, 이는 대우조선해양의 기업가치 훼손이 우려되는 요인이다.

|

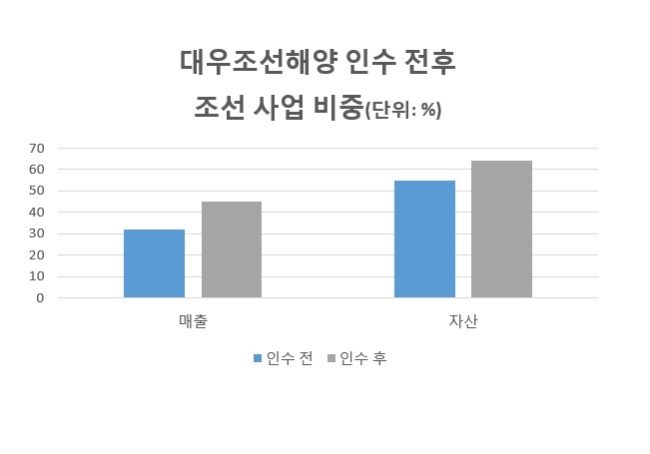

| 인수 전후 현대중공업 조선 사업 비중 [자료=한국신용평가] |

중국, 일본 등 외국 경쟁 당국의 승인 역시 넘어야 할 산이다. 단순히 과정이 지연되는 것 뿐만 아니라, 기존 투자자들 입장에서는 주가 하락을 견뎌내야 하는 상황이 예상된다. 대우조선해양의 주력 선박은 LNG선과 VL탱커 등인데, 대우조선해양과 현대중공업의 LNG선 합계 수주잔고는 72척으로 전세계 LNG선 수주잔고(121)척의 59.5%에 달한다. VL탱커 역시 합계 수주잔략이 59척에 달해 전세계 점유율이 60.2%에 달한다. 합병이 성사될 경우 독점 시장으로 바뀌는 셈인데, 이는 가격을 높이기 위한 명백한 담합행위로 비춰질 수 있어 선주들의 반발은 물론 세계무역기구(WTO)와 유럽연합위원회가 제시하는 경쟁규칙에 위배될 소지가 크다. 산은 측은 경쟁 당국 승인에 3~6개월이 소요될지, 혹은 그 이상 소요될지 지금 당장은 예단하기 어렵다고 설명한 바 있다.

박무현 연구원은 “지난달 유럽위원회는 독일과 프랑스로부터 이탈리아 크루즈 조선소 핀칸티에리와 STX프랑스간의 합병에 대한 독과점 여부를 조사해달라는 탄원서를 접수했다”며 “이후 핀칸티에리의 주가는 수주잔략이 9년치에 달할 정도로 양호한 시장환경에도 불구 주가가 약세로 전환했다”고 설명했다. 전세계 조선소 중 가장 많은 수주잔고를 갖고 있는 대우조선해양과 현대중공업의 합병을 경쟁국가들이 지켜만 보고 있을 가능성은 매우 낮고, 이에 따른 향후 분쟁에 따라 주가 불확실성이 커질 수 있다는 지적이다.

합병을 통해 대우조선해양의 지배구조를 무리하게 오너 그룹 안에 두기 보다는, 대우조선해양의 독자적 영업ㆍ기술력을 적극 활용할 전문경영인 체제를 도입하는 것이 시급하다는 조언이 나온다. 박무현 연구원은 “해외 중공업 기업들의 지배구조는 여러 모두 은행과 사모펀드(PEF)와 같은 투자자들이 지분을 나눠갖고 있다”며 “대우조선해양은 전세계에서 가장 강력한 엔지니어링 능력을 갖고 있는 기업 중 한곳으로, 이를 적극 활용할 전문경영인체제를 강조하는 것이 대우조선해양과 한국 조선업의 미래를 지켜나가는 것이 될 것”이라고 말했다.

human@heraldcorp.com