딜라이브 매각 난관 많아

실적부진, 고평가 논란도

[헤럴드경제=원호연 기자] MBK파트너스(이하 MBK)가 차익실현에 골몰하고 있는 IHQ에 공매도 주의보가 떨어졌다. 실적대비 단기주가급등 폭이 커서다.

드라마 제작사 겸 엔터테인먼트 기획사인 IHQ의 주가는 지난 7일 이후 3거래일 연속 상승하며 단숨에 2500원대를 돌파했다. 특히 LG유플러스가 이사회를 통해 CJ헬로 인수를 결정했다는 소식이 들려온 11일에는 20% 이상 급등했다. 모회사 딜라이브의 매각 가능성 때문이다. LG유플러스가 CJ헬로를 인수해 유료방송시장 2위로 뛰어오를 경우 SK텔레콤과 KT가 딜라이브를 인수해 대응할 가능성이 높다는 논리다.

사모펀드 MBK파트너스는 특수목적회사(SPC) 국민유선방송투자를 통해 2008년 케이블 TV회사 ‘씨앤엠’(현재 딜라이브)를 인수했다. 당시 인수 대가는 2조 2000억원대에 달했지만 유료방송의 주도권이 인터넷방송(IPTV)로 넘어가면서 매각을 통한 투자금 회수에 실패했고 2016년부터 인수금융 1조5670억원 차환 대가로 채권단이 경영에 개입하기 시작했다. 2017년 4월 매각을 재추진했지만 2조5000억원에 달하는 몸값이 발목을 잡아 실패했다.

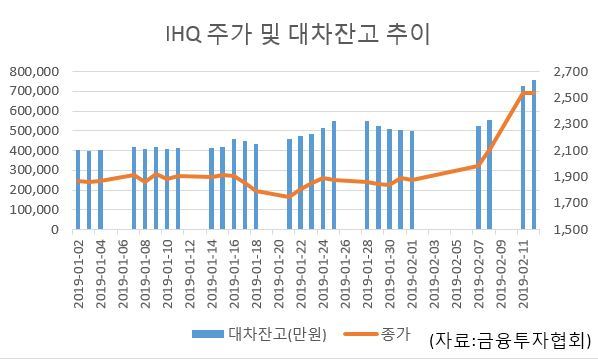

IHQ의 주가는 모기업인 딜라이브 매각 논의에 따라 출렁였다. 매각이 여의치 않자 MBK는 IHQ와 자회사인 큐브엔터테인먼트의 분리매각을 추진했다. 덕분에 1700원대였던 주가가 한달여만에 3000원에 육박할 정도로 상승했다. 그러나 2000억원을 넘는 가격에 중국 텐센트 등 후보자들이 손사레를 치면서 매각이 무산됐고 주가는 되돌림했다.

올해 기관들은 매각 과정이 순탄치 않을 것으로 보고 주가 하락에 베팅하고 있다. 평소 1%를 하회하던 IHQ의 공매도 거래비중은 주가가 급등한 지난 11일 공매도량이 130만주를 넘어서면서 3%에 육박했다. 공매도의 전조 현상인 대차잔고는 40억원대에서 75억원대로 껑충 뛰어올랐다.

실적도 부진해 추가 공매도 가능성은 더욱 커지는 상황이다. IHQ의 최근 결산 기준 주가수익비율(PER)은 146.11배에 달한다. 최근 발표된 지난해 잠정실적 발표에서도 매출액과 영업이익은 전년 대비 각각 11.8%, 10.8% 줄어든 1118억원과 137억원에 그쳤다.

why37@heraldcorp.com