[헤럴드경제=원호연기자]한미약품이 기술료 유입 등 강화된 수익성을 확인했다. 하반기에는 R&D 성과를 통한 주가 상승 모멘텀이 기대된다.

한미약품의 지난해 4분기 매출액과 영업이익은 각각 전년 대비 26.3%, 1025.8% 증가한 2937억원, 159억원을 기록했다. 인건비와 R&D 비용 증가에도 자체 개발 제품 위주로 매출 비중에서 체질개선이 이뤄졌고 기술료 수익으로 컨센서스를 상회했다. 제넨텍 임상1b상이 개시되면서 마일스톤 기술료가 유입됐고 북경한미 상품 매출 비중이 감소하면서 원가율이 개선됐다.

하반기에는 R&D 모멘텀이 기대된다. 서근희 삼성증권 연구원은 “지난 17일스펙트럼 롤론티스 및 포지오티닙외에 자사 제품을 매각하고 두제품의 출시와 상업화에 집중하고 있다”며 “4분기에는 포지오티닙의 비소세포폐암 2상 결과와 롤론티스 FDA 허가가 나올 전망”이라고 분석했다. 지난해 발매된 뉴라스타의 바이오시밀러가 뉴라스타 대비 효능이 우위에 있다는 점이 입증된다면 우호적 매출도 가능하다.

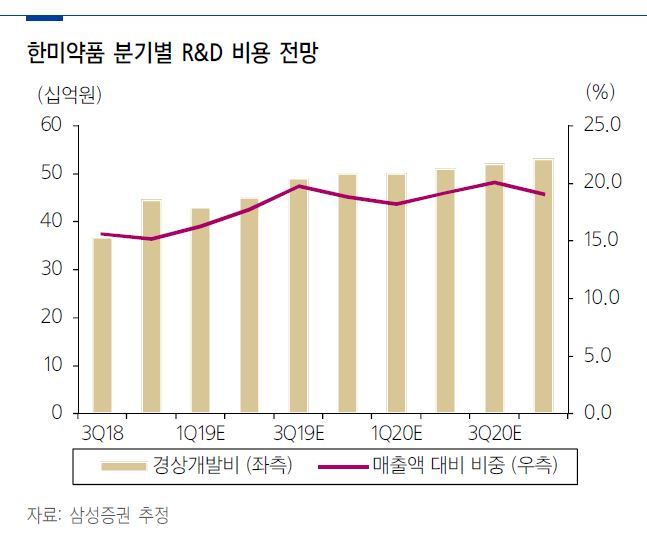

서 연구원은 “올해 에페글레나타이드 임상 비용 400억원을 포함한 R&D 비용 증가부는 이미 추정치에 반영됐다”며 “제품 매출 증가로 원가율이 개선되고 이는 EBITDA의 상향을 불러올 것:이라며 ”올해 매출액 1조322억원, 영업이익 816억원을 달성할 것“이라고 분석했다.

why37@heraldcorp.com