[헤럴드경제=원호연기자]지난해 GS건설이 주택 사업에사 안정적인 이익을 실현했다. 올해 하반기 베트남 사업이 가시화되는 만큼 주가도 탄력을 받을 것으로 보인다.

GS 건설은 지난해 4분기 시장 컨센서스를 상회하는 영업이익 2225억원을 달성했다. 전년 대비 115.6% 증가한 수치다. 매출액 역시 전년 대비 2.3% 늘어난 3조2350억원을 기록했다. 연간 매출액은 13조1420억원, 영업이익은 1조650억원이다.

영업이익이 크게 늘어난 것은 해외 일회성 요인이 서로 상쇄하면서 국내 주택시장 실적이 두드러졌기 때문이다. UAE 루와이스정유공장, 쿠웨이트 NLTF 프로젝트에서 발생한 304억원 규모의 환입과 PP-12 프로젝트 비용 300억원이 상쇄됐다.

반면 국내 주택시장은 호조를 보였다. 4분기 주택 매출은 1조2470억원, 매출총이익률은 18.9%를 달성했다. 작년 분양은 2만748세대에 달했다.

김미송 케이프투자증권 연구원은 “올해 분양은 2만8800세대를 계획하고 있다는 점을 감안하면 올해도 매출과 수익성이 꾸준할 전망”이라고 전망했다.

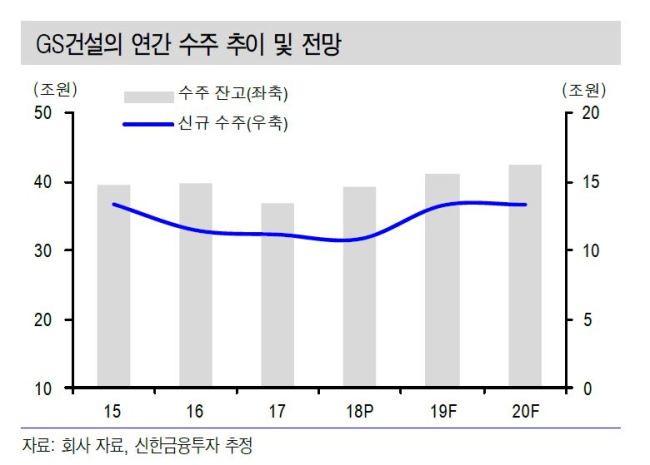

올해는 상반기를 중심으로 해외 수주가 주가를 떠받칠 것으로 보인다. GS건설은 올해 해외수주 목표로 전년 대비 42.5% 증가한 3조5000억원을 제시했다.

오경석 신한금융투자 연구원은 “UAE GAP(35달러), 알제리 정유(10억달러) 사우디아라비아 라빅턴어라운드(3억달러) 투르크 디왁싱(3억달러) 등 기대감을 높이는 프로젝트가 다수 있다”면서 “호주 CRR(30달러), 우즈벡 MTG 등 투자개발사업도 추진하고 있어 수주 기대감이 커지고 있다”고 분석했다.

오 연구원은 올해 예상 PBR1.15배를 적용해 목표주가를 5만8000원으로 제시했다

why37@heraldcorp.com