이자 이익을 바탕으로 매년 순익 신기록을 이어왔던 은행 발등에 불이 떨어지게 됐다. 금융당국이 오는 7월부터 도입하겠다는 새로운 잔액 기준 코픽스는 기존 코픽스보다 27bp(1bp=0.01%포인트)나 낮은 수준이다. 그만큼 은행의 수익 악화가 불가피할 전망이다.

금융위원회는 22일 결제성 자금과 기타예수ㆍ차입부채를 포함한 잔액기준 코픽스를 새로 도입하겠다고 밝혔다. 코픽스는 8개 은행이 시장에서 조달하는 상품의 평균 비용을 취합해 매달 발표하는 것으로, 변동형 주택담보대출의 기준 금리가 된다.

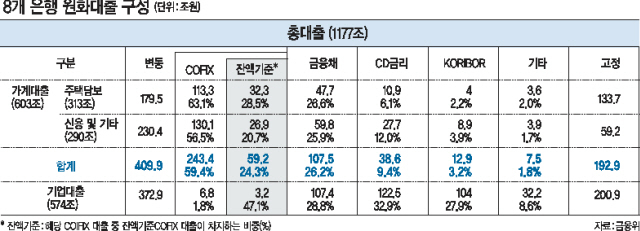

기존 잔액 기준 코픽스는 8개 은행의 정기 예ㆍ적금, 상호부금, 주택부금, CD(양도성 예금증서), RP(환매 조건부 채권), 표지어음매출, 금융채 등을 포함해 은행들의 조달 비용을 산정했다. 요구불예금이나 수시입출식 저축성 예금 등 결제성 자금은 단기 자금이어서, 대출 재원으로 활용하기 어렵다는 지적 때문에 코픽스 산정에서 제외됐었다.

그러나 금융위는 정확한 지표 산정을 위해서는 은행이 실제 대출 재원으로 사용하는 자금이 코픽스 산정에 최대한 포함돼야 한다며 새 코픽스 도입 이유를 설명했다. 새 잔액 코픽스에는 결제성 자금 뿐 아니라 기타예수나 차입부채까지 들어간다. 기타예수, 차입부채는 은행이 중소기업 대출 등 특정 목적을 위해 정부나 한국은행 등에서 조달한 자금으로, 은행 전체 대출 재원의 15.2%를 차지한다. 결제성 자금은 은행 전체 대출 재원의 18.6%를 차지했다.

시뮬레이션 결과 새 잔액 코픽스는 기존 코픽스보다 27%포인트나 하락하는 것으로 나타났다. 8개 은행의 원화대출금 중 잔액 코픽스 기준 대출은 가계에서 59조2000억원, 기업에서 3조2000억원 등 총 62조4000억원에 달한다. 여기에 새 잔액 코픽스를 도입한다면 단순 계산만 적용해도 이자가 1700억원 가까이 줄어든다.

그 동안에는 고스란히 이익으로 잡히던 금액이다. 올 하반기부터 새 지표가 도입되면 은행들은 그만큼 수익이 줄게 된다.

대출금리 제도개선 TF에 참여했던 금융권 관계자는 “8대 은행 순이자 이익이 지난해 12조8000억원 상당이었는데, 시뮬레이션 결과 10bp만 떨어져도 순이익 많이 줄어드는 것으로 나왔다”고 설명했다. 오는 7월부터 신규 대출자는 새 잔액 코픽스 기준으로 금리가 산정된 상품을 이용할 수 있다. 기존 잔액 코픽스 연동 대출자도 3년 이상 대출을 유지한 경우 중도상환 수수료 없이 새 코픽스 연동 상품으로 바꿀 수 있다. 금융위는 변동금리 중도상환 수수료 인하도 추진하기로 했다.

이에 대해 금융권은 은행별 차이를 감안하지 않은 지표 도입으로 인해, 저원가성 예금 비중이 적은 중소형 은행과 대형은행간 수익성 격차가 커질 것이라 우려했다.

한 금융권 관계자는 “저원가성 예금이 많은 곳은 보통 소매금융을 많이 해온 대형 은행인데, 이런 곳들은 큰 영향이 없겠지만 중소형 은행들은 사정이 다르다”며 “은행마다 재원 구조가 다른데 이를 감안하지 않고 가격만 내리는 형태가 될 것”이라고 전했다.

도현정ㆍ박준규 기자/kate01@heraldcorp.com