인수비용 감당 어려워

권한 내주고 자금조달

경영권 영향 가능성도

[헤럴드경제=원호연기자]웅진그룹이 5년 7개월 만에 다시 품에 안은 코웨이의 경영에 스틱인베스트먼트(이하 스틱)를 참여시킨 이유는 결국 부족한 돈 때문이다.

IB업계에서는 코웨이의 경영진에 재무적 투자자(FI)인 스틱을 포함시키는 것이 인수합병(M&A) 과정에서 매우 이례적인 경우라고 입을 모았다.

한 IB업계 관계자는 “보통 FI가 전환사채(CB) 매입 등을 통해 M&A에 참여할 경우 조기상환(바이백) 옵션을 추가해 리스크에 대비하지 직접 경영에 참여하는 경우는 드물다”고 설명했다.

스틱인베스트먼트가 경영에 참여하는 이상 FI라기보다 경영에 적극 참여하는 전략적 투자자(SI)로 보는 것이 타당하다는 의견도 있다.

또다른 IB업계 관계자는 “기업이 법정관리에 들어가는 경우 채권을 적극적으로 회수하기 위해 FI로 구성된 채권단이 경영에 참여하는 경우는 종종 있다”고 설명했다.

당초 FI를 자처하던 스틱이 재무 경영에 참여하려는 것은 웅진씽크빅으로부터 투자자금을 직접 회수하려는 의지가 담긴 것으로 볼 수 있다는 얘기다.

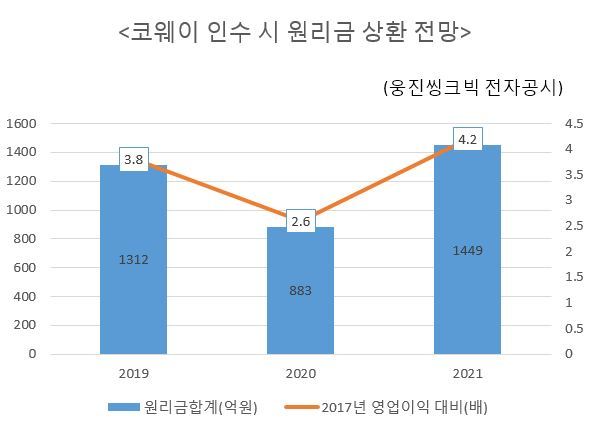

스틱이 투자자금을 회수하려면 현금으로 상환을 받거나 지분을 취득해 주식시장에서 매각하는 두가지 방법을 택할 수 있다. 그러나 보유현금을 코웨이 인수에 쏟아넣은 웅진 그룹으로선 상환 능력이 부족한 게 현실이다. 당장 인수주체인 웅진씽크빅은 코웨이를 인수하기 위해 유상증자를 통해 확보한 890억원과 보유현금 640억원 정도만 조달할 수 있었다. 2261억원을 추가 출자해야 하는 대주주 웅진 역시 웅진플레이도시 등 자회사 매각을 염두에 둘 만큼 현금이 풍족하지 않다.

웅진그룹은 코웨이 인수 지분에 따른 배당금을 원리금 상환에 활용한다는 입장이다. 그러나 웅진씽크빅의 지분율에 따른 배당금은 한국투자증권이 주선하고 있는 인수금융 9267억원의 연간 이자와 유사한 연간 500억원에 그칠 것으로 보인다. 코웨이의 상각전영업이익(EBITDA) 마진율이 30% 대를 유지하고 있고 EBITDA 대비 총차입금이 0.9배에 불과할 정도로 현금창출 능력이 뛰어나 배당금이 더 늘어날 가능성도 있다. 하지만 배당금으로 확보한 현금은 인수금융 이자 상환에 대부분 소진될 가능성이 높다. 인수금융을 셀다운(sell-down)받을 대주단이 웅진씽크빅의 보유지분을 담보로 확보하는 만큼 경영권을 지켜야 하는 웅진그룹은 현금이 확보되는대로 인수금융부터 갚아야 할 처지다.

결국 스틱인베스트먼트 입장에서는 코웨이의 경영에 적극 참여해 기업가치를 높인 후 투자자금으로 지분을 매각해 투자자금을 회수하는 수 밖에 없다. 스틱인베스트먼트의 출자 방식으로 전환사채(CB)나 신주인수권부사채(BW)이 유력한 이유다. 다만 신주 발행으로 웅진씽크빅의 지분이 희석될 경우 대주단이 확보한 담보가치도 함께 떨어져 분란의 소지가 될 가능성이 크다.

why37@heraldcorp.com