조달 예상금액 1092억원→890억원

학습지시장도 위축..재무위험 커져

[헤럴드경제=원호연 기자]웅진씽크빅이 코웨이 인수자금을 조달하기 위해 1100억원 가량 규모의 유상증자를 추진했지만 신주 발행가액(공모가)이 당초 예상보다 낮게 나오면서 자금조달에 빨간불이 켜졌다. 시장에서는 주력사업인 학습지 시장이 위축되는 상황에서 웅진씽크빅이 무리하게 코웨이를 인수할 경우 재무부담이 크게 늘어날 것을 우려한 것으로 보인다.

8일 금융감독원 전자공시에 따르면 웅진씽크빅의 유상증자 신주 발행가액은 주당 2120원으로 확정됐다. 이는 당초 예정 발행가였던 주당 2600원에 크게 미치지 못하는 금액이다. 발행가액이 하향조정되면서 이번 유상증자를 통해 조달가능한 금액도 당초 예상했던 1092억원보다 크게 줄어든 890억원에 그칠 것으로 보인다.

웅진씽크빅은 이번 유상증자 대금으로 최근 삼성증권 등으로부터 조달한 단기차입금(브릿지론) 950억원을 상환한다는 계획이었지만 유상증자 금액이 줄어들면서 자금조달에 비상이 걸렸다.

확정 발행가액이 예상보다 낮게 책정된 것은 최근 웅진씽크빅의 주가가 지난해 8월말 인수자금 마련을 위한 유상증자 결정을 발표한 이후 51% 하락했기 때문이다.

김규리 신한금융투자 연구원은 “코웨이 인수대금 조달을 위한 무리한 차입경영에 대한 우려로 주가가 크게 하락했다”고 설명했다.

핵심 사업인 ‘북클럽’ 회원수가 감소하는 등 학습지 시장에서 웅진씽크빅이 역성장을 거듭하고 있는 점도 불안요소로 작용하고 있다. 지난 2017년 약 114만개로 정점을 찍었던 학습지 과목수는 이후 내리막길을 타 지난해 4분기 102만개 수준으로 떨어졌다. 이에 지난해 학습지 부문 영업이익은 전년 대비 약 16.5% 가량 줄어든 212억원에 그칠 것으로 추정된다.

시장에서는 웅진씽크빅이 코웨이 인수에 최종적으로 성공하더라도 향후 재무건전성에 타격을 입을 것이란 우려가 팽배했다. 웅진씽크빅은 최근 유상증자를 위해 제출한 증권신고서에서 “계획대로 인수자금조달이 실행될 경우 별도 기준 부채총액은 2259억원에서 1조5300억원으로 증가하고 부채비율은 지난해 3분기 기준 71.8%에서 243.2% 수준으로 높아진다”고 밝혔다.

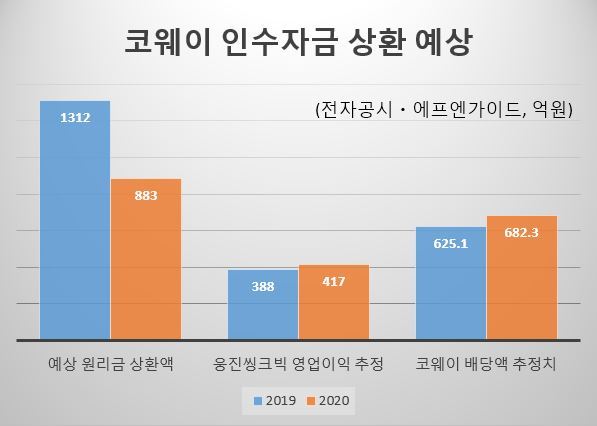

당장 올해와 내년 원리금 상환액이 1312억원과 883억원에 달할 것으로 예측되는 가운데 연간 영업이익이 300억~400억원 수준인 웅진씽크빅이 상환에 어려움을 겪을 수 있다는 우려가 크다. 웅진씽크빅 측은 코웨이로부터 받는 현금 배당액을 상환에 활용한다는 계획이지만 지난 2017년 코웨이의 배당성향 71.2%과 웅진씽크빅의 예상 지분율 22.14%를 반영한 올해와 내년 배당예상액은 각각 625억원과 682억원에 그친다.

안지은 한국신용평가 연구원은 “웅진씽크빅이 9000억원 이상을 코웨이 지분을 담보로 조달할 계획이기 때문에 향후 코웨이의 지분가치가 변동할 경우 웅진씽크빅과 지주사 웅진의 원리금 상환 가능성이 유동적일 수 있다”고 지적했다.

why37@heraldcorp.com