자본 부풀려…신뢰도 저하

국제기준 도입시 ‘분식’ 해당

오렌지라이프 매각가에 영향

국제신용평가사인 무디스가 국내보험사들의 이른바 ‘채권가치 고무줄 회계’를 문제 삼았다. 올해 신한금융으로의 매각이 결정된 오렌지라이프가 가장 최근 최대규모의 관련 회계기준 변경을 단행한 점도 지적했다.

국제신용평가사인 무디스는 20일 국내 보험사들이 최근 보유 채권자산을 ‘매도가능증권’에서 ‘만기보유증권’으로 재분류하는 것은 RBC(지급여력)비율과 듀레이션(실효 만기) 관리를 저해한다고 지적했다. 채권을 매도가능증권으로 분류하면 금리변동에 따른 채권가격 변화를 재무제표에 반영해야 한다. 채권가격은 금리가 내릴 때 오르고, 오를 때 내린다. 하지만 만기보유증권으로 분류하면 이같은 금리변동 위험을 가격과 손익에 반영하지 않아도 된다. 이른바 금융의 국제원칙인 시가평가법에 어긋나는 셈이다. 이 때문에 선진국 보험사들은 모두 채권을 매도가능증권으로 분류한다.

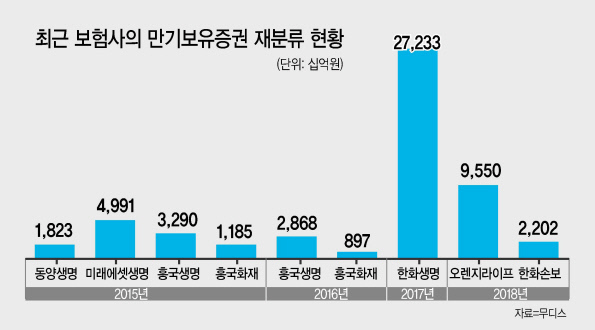

그런데 국내 기준은 회계기준을 회사가 마음대로 정할 수 있도록하고 있다. 이 때문에 금리 하락기에는 매도가능증권으로, 금리 상승기에는 만기보유증권으로 기준을 변경하는 경우가 잦다. 무디스에 따르면, 최근 3년(2015~2018년)간 국내 보험사 중 보유 채권을 만기보유증권으로 재분류한 보험사는 7개사나 된다. 특히 금리상승기 만기보유증권 분류는 자기자본을 부풀리는 효과를 나타낼 수도 있다. 선진국 기준에서 보면 ‘분식’일 수도 있는 셈이다.

흥국생명이 지난 2015년에 채권 보유 물량의 11%인 3조2900억원의 채권을 만기보유증권으로 재분류한데 이어 다음해인 2016년에도 보유 물량의 9%인 2조8680억원어치를 만기보유로 전환했다. 한화생명은 지난해 보유 채권의 31%인 27조2330억원을 만기보유로 바꿨다. 특히 인수합병을 앞뒀던 오렌지라이프는 올해 채권의 36%인 9조5500억원을 만기보유로 재조정했다. 동양생명과 미래에셋생명도 지난 2015년 각각 1조8230억원과 4조9910억원의 매도가능증권을 만기보유증권으로 바꿨다.

생보사 뿐 아니라 손보사도 자산 재조정에 동참하는 분위기다. 흥국화재가 2015년에 보유 채권의 13%인 1조1850억원을 만기보유 채권으로 수정한 데 이어 2016년에도 8790억원을 만기보유로 바꿨다. 한화손보도 올해 보유 물량의 15%인 2조2020억원을 재분류했다. 국내에서도 삼성생명과 삼성화재, 교보생명, 현대해상과 DB손해보험 등 간판급 보험사들은 대부분 매도가능증권으로 분류하거나 공정가치법을 적용한다.

무디스는 3~4년 내 부채와 자산을 시가로 평가하는 킥스(K-ICS)가 도입되면 만기보유증권 비율을 높인 보험사의 RBC가 급락할 수 있다고 경고했다. 신소연 기자/carrier@