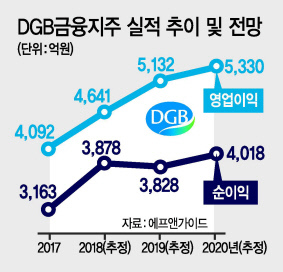

19일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 추정한 DGB금융지주의 올해 영업이익과 순이익은 작년보다 각각 13.4%, 22.6% 증가한 4641억원, 3878억원이다.

3분기 순이익은 804억원을 기록해 시장 기대치에 미치지 못했다. 이유는 4분기 하이투자증권 염가매수 차익을 예상하고 선제적으로 120억원의 충당금을 적립한 데다, ‘희망퇴직비 120억원’이라는 일회성 지출이 있었기 때문이다.

하지만 4분기에는 호실적이 예상된다. 국내 기준금리 인상이 단행될 경우 단기 변동금리 연동비중이 높은 대출자산 특성상 DGB금융지주의 순이자마진(NIM)도 반등할 것으로 증권업계는 내다보고 있다.

최근 금리인상론이 경기둔화 우려에 부딪히며 표류하고 있지만 금융주의 추가 하락은 제한적일 것으로 전망된다. 은경완 메리츠종금증권 연구원은 “금리인상론이 최근 힘을 잃어 은행주 주가에 단기 부담이 될 수 있지만 9월 말 이후 급등한 단기 은행채 금리의 영향을 고려하면 4분기 마진은 최소 현 수준에서 방어가 가능하다”고 설명했다.

하이투자증권 인수로 얻게 될 증익 효과는 향후 DGB금융지주 주가에 호재로 꼽힌다. DGB금융지주는 지난 달 30일 하이투자증권을 비롯해 하이자산운용, 하이투자선물을 자회사로 편입하며 비은행 부문을 강화했다.

증권가는 하이투자증권 인수로 DGB금융지주의 4분기 실적에 반영되는 염가매수 차익이 약 1500억원에 이를 것으로 예상했다. 연간 연결이익 역시 약 400억~500억원 증가할 것으로 내다봤다. 이익 증가로 배당 기대감도 함께 상승하고 있다.

유승창 KB증권 연구원은 “하이투자증권 등 비은행 관련 전략 및 효과가 중요할 시기”라며 “지방은행 중 최고 수준의 보통주 자본비율을 바탕으로 한 배당성향 상승이 주가 흐름에 중요하게 작용할 것”이라고 전망했다.

현대차증권에 따르면 DGB금융지주의 작년 배당성향은 19%로, 전년보다 1.4%포인트 증가했다. 배당성향이 지속적으로 상승해온 점을 고려하면 올해 배당성향은 20%대를 기록할 것으로 예상된다. 김진상 현대차증권 연구원은 “하이투자증권 인수에 따른 이익 증가를 감안하면 내년 이후 주당배당금(DPS)과 배당수익률이 추정치를 큰 폭으로 뛰어넘을 수도 있다”고 밝혔다.

김현일 기자/joze@heraldcorp.com