RTI 주택 1.25배ㆍ비주택 1.5배

금융당국 “은행 자율권 오남용”

확실한 소득 없으면 대출 안돼

위반시 제재...심사강화 불가피

[헤럴드경제=홍성원 기자]부동산 임대업을 하겠다고 담보만 내밀면 은행은 사실상 ‘묻지마 대출’을 해줬던 행태에 금융당국이 대대적인 제동을 건다. 은행에 광범위한 재량권을 줬던 임대업 대출 관련 규제에 ‘예외없는 원칙’을 적용한다. 주택ㆍ상가 등을 가리지 않고 은행 돈으로 임대업을 하던 부류는 추가적인 ‘물건 쇼핑’이 여의치 않을 전망이다. 은퇴 후 노후 자금 확보를 위해 임대업을 고려하는 계층이라면 임대소득이 조금이라도 더 나올 입지 선정에 신중을 기해야 한다.

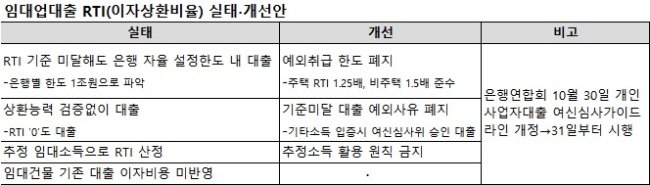

▶소득 없으면 대출 없다=19일 금융당국에 따르면 은행연합회는 시중은행들이 부동산임대업 대출 심사를 깐깐하게 하도록 ‘개인사업자대출 가이드라인’을 오는 30일 개정한다. 적용 시점은 31일로 잡았다. 전날 금융위원회가 가계부채관리점검회의를 갖고 RTI(임대업이자상환비율ㆍ연간 임대소득을 연간 이자비용으로 나눈 것)제도를 개선하기로 한 데 따른 것이다.

일단 당국은 시장이 관심을 뒀던 RTI 수치를 바꾸진 않는다. 주택은 RTI 1.25배, 상가 등 비(非)주택은 1.5배 이상이다. 상가의 경우 연간 이자로 1000만원이 나간다면, 임대소득이 1500만원은 돼야 대출할 수 있다는 얘기다. 당국이 이 숫자를 상향하지 않은 건 시중의 대출행태가 워낙 ‘엉망’이라는 점을 감안해서다.

RTI에 미달해도 은행별로 ‘예외취급 한도’를 마음대로 설정해 돈을 빌려줬고, 해당 임대업으론 얼마나 벌고 돈 갚을 능력은 있는지 제대로 검증하지 않았던 걸로 대형은행 4곳을 점검한 결과 드러났다.

금융당국 관계자는 “자율규제가 전혀 기능을 하지 않았다고 봐도 된다”며 “은행 입장에선 임대업 대출은 담보가 있기에 돈 떼일 염려가 없어 경영진부터 드라이브를 건 측면이 있는데, 이 부문에 공격적 영업을 해온 은행은 앞으로 힘들어질 것”이라고 했다.

▶‘예외’도 ‘봐주기’도 엄중 감독=당국이 중점을 둔 건 임대업 대출에 대한 ‘원칙과 예외의 명확화’다. 은행이 마음대로 적용한 RTI ‘예외취급 한도’는 폐지한다. 일부 은행은 이 한도를 1조원까지 설정해놨던 걸로 파악됐다. 준(準) 기업형 임대업자 등이 은행과 ‘척하면 척’식으로 대출을 주고받던 관행을 더는 이어가기 어렵게 된 것이다.

RTI 기준에 미달해도 돈을 빌려주는 예외사유도 원칙적으로 폐지한다. 그러나 임대소득 말고도 다른 소득이 있기 때문에 상환능력이 있다고 주장하는 사람은 은행별 여신심사위원회 승인을 받으면 대출이 가능하다. 다만, 이럴 경우에도 최소 RTI 기준(주택 1배ㆍ비주택 1.2배)은 충족해야 한다. 금감원 관계자는 “여신심사위의 승인 취급 현황은 우리가 매달 점검하기로 했다”고 말했다.

이밖에 은행은 임대소득은 반드시 임대차 계약서를 보고 판단해 산정하고, 추정소득 활용도 원칙적으로 할 수 없게 된다. 신규 상가를 분양받은 임대업 희망자인 경우 임대소득을 산정할 수 없는데, 이 땐 증빙서류를 첨부 등을 통해 추정소득을 가늠토록 한다. 박원갑 국민은행 WM스타자문단 부동산전문위원은 “이젠 월세소득 등 현금흐름이 좀 더 좋은 쪽으로 임대시장의 무게중심이 옮겨갈 수밖에 없다”고 말했다.

당국의 또 다른 관계자는 “강제성 없는 가이드라인이지만, 은행 내규에 반영되기 때문에 지키지 않을 은행은 없다고 본다”며 “‘예외를 예외답게’ 적용하지 않다 적발되면 검사 등으로 제재할 수 있다”고 했다.

hongi@heraldcorp.com