최종구 금융위원장 브리핑

대출심사 상환능력 검증 강화

DSR 기준은 다양화 ‘유연하게’

정부가 부동산임대업 대출을 강력히 조인다. 대출심사 때 상환능력을 꼼꼼히 따지기로 했다. 총부채원리금상환비율(DSR) 기준은 다양화하고 시중은행과 지방은행간 차이도 인정하기로 했다. ▶관련기사 22면

최종구 금융위원장은 15일 서울 종로구 금융위원회에서 진행된 브리핑에서 “금융감독원이 4개 은행에 대해 점검한 결과 거의 대부분이 가이드라인 준수가 상당히 미흡한 것으로 나타났다”며 “기준미달로 (대출이)거절된 사례가 하나도 없어 부동산임대업자 대출을 할 때 상환능력에 대한 충분한 검증이 없었던 것이 아니냐는 의문이 들었다”고 질타했다.

이어 “임대업이자상환비율(RTI)나 예외취급한도관리, 예외승인 기준이 적절한지 면밀히 살펴보고 18일 발표되는 대출규제 방안에 포함해 확정토록 하겠다”고 밝혔다.

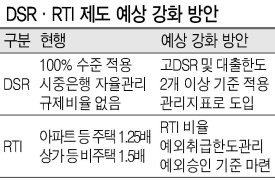

올해 초 도입한 RTI는 부동산 임대업자의 연간 임대소득을 연간 대출 이자비용으로 나눈 배율이다. 주택은 1.25배, 상가 등 비주택은 1.5배가 넘어야 대출을 받을 수 있다.

금융위는 총부채원리금상환비율(DSR) 제도는 다소 유연하게 운영하기로 했다. 구체적인 기준 수치는 한국은행 기준금리 결정이 내려진 후인 18일 오후 발표할 예정이다.

DSR은 차주의 종합적인 대출 상환능력을 측정하는 지표다. DSR이 100%라면 자신의 소득 전액을 빚을 갚는데 쓴다는 것이다. 은행들은 그동안 DSR을 100%~150% 수준에서 자율적으로 규제하고 있었다. 그러나 최근 금융당국은 이 기준이 느슨하다고 판단해 기준을 보다 강화하고 전체 대출 중 고DSR 초과대출의 한도를 규제하는 방안을 모색했다.

최 위원장은 “시중은행의 DSR은 평균 52%, 지방은행은 123%, 특수은행은 128%인데 은행 간 편차가 커서 이를 일률적으로 적용할 경우 규제준수 부담이 커 차등화된 관리기준을 적용할 것”이라고 설명했다.

지방은행이나 특수은행의 경우 고(高)DSR이 100%면 부담스러운 수준이지만 시중은행은 상대적으로 큰 부담이 없는 것으로 알려졌다. 금융위는 고DSR 산정과 이에 따른 고DSR 대출 한도 규제에도 2가지 이상 복수 기준을 도입해 세분화할 방침이다.

최 위원장은 “고DSR 대출기준을 2가지 이상으로 제시할 것”이라며 “일률적으로 한 가지로만 기준을 제시하면 고DSR 기준을 넘는 대출 비중이 높아질 우려가 있고 (고DSR)대출을 제어하는데 한계가 있다”고 언급했다.

금융회사의 자율적 판단에 따라 전체적인 규제비율을 초과해도 예외적으로 어느정도 개별 차주의 대출이 가능하도록 할 예정이다. 강화된 DSR 규제는 가이드라인을 통해 금융행정지도 형태로 도입할 계획이다.

한편 서민 취약차주들의 대출에는 영향이 없도록 새희망홀씨, 바꿔드림론, 사잇돌대출, 300만원 이하 소액대출은 DSR 적용대상에서 제외된다. 최 위원장은 “향후 DSR 적용에서 제외되는 서민금융상품을 좀 더 확대하는 방안을 포함해 추가적인 배려방안을 마련하겠다”고 덧붙였다.

문영규 기자/ygmoon@