-기술력 앞세워 LNG선 수주에서 높은 점유율

[헤럴드경제=김현일 기자] 올 하반기 국내 주식시장에서 조선주가 일제히 강세를 보이고 있는 가운데 증권업계는 실적과 수주 성적에서 우위를 보이고 있는 대우조선해양에 주목하고 있다. 자체 기술력 면에서 국내외 다른 조선업체들과 차별성을 지닌 데다 액화천연가스(LNG)선 부문에서 업계 최고 수준의 경쟁력을 갖춰 향후 성장성이 높게 평가되고 있다.

올 3월 관리종목에서 1년 만에 탈출한 대우조선해양의 주가는 한동안 지지부진한 모습을 보였지만 지난 7월부터 가파르게 상승하기 시작했다. 12일 한국거래소에 따르면 전날에는 장중 3만600원까지 오르며 52주 신고가를 경신하기도 했다. 최근 두 달 사이 주가는 29% 올랐고, 연초 1조6000억원 수준이었던 시가총액도 3조3200억원까지 증가했다.

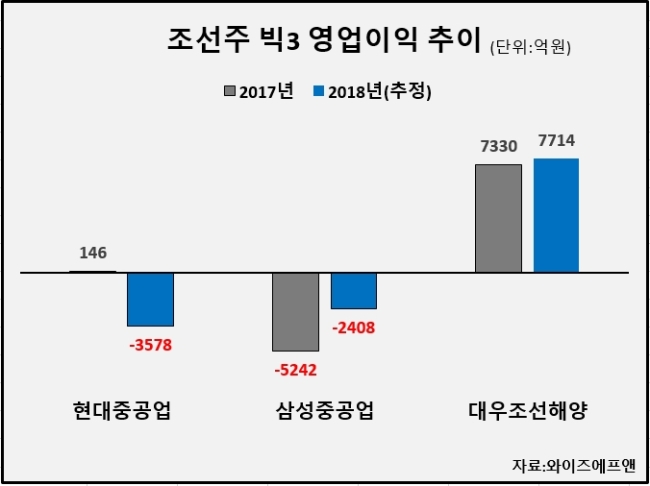

대우조선해양은 조선업체 중 유일하게 올해 흑자가 점쳐지고 있다. 금융정보업체 와이즈에프앤에 따르면 현대중공업은 올해 3578억원의 영업손실을 기록하며 적자로 돌아설 것으로 전망된다. 삼성중공업은 작년보다 적자 규모가 줄어들지만 역시 2408억원의 영업손실이 예상된다.

현대중공업은 올 상반기 발생한 공사손실충당금과 희망퇴직비 등 일회성 비용이 발목을 잡았다. 삼성중공업은 아직 인력감축 등 구조조정이 진행 중인 데다 매출 구조에서 큰 비중을 차지하는 해양플랜트 부문에서 아직 수주가 없는 점이 한계로 지적된다.

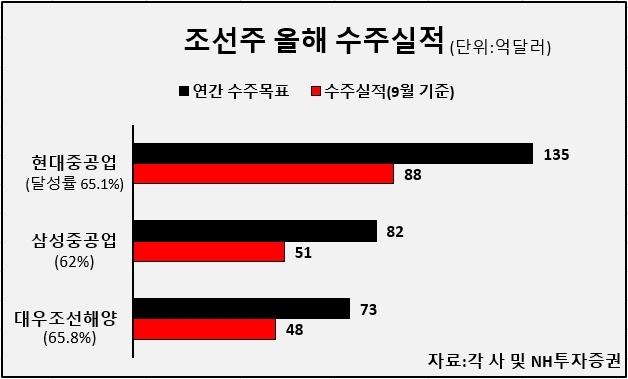

반면 지난해 흑자 전환에 성공한 대우조선해양은 올해에는 전년보다 5.2% 증가한 7714억원의 영업이익을 거둘 것으로 예상된다. 실적뿐만 아니라 수주 성적 역시 순항 중이다. NH투자증권에 따르면 9월 초 기준 대우조선해양은 연초 제시한 연간 수주목표액(73억달러)의 65.8%(48억달러)를 달성해 현 추세대로라면 목표 달성에 무리가 없을 것으로 보인다.

이 같은 대우조선해양의 선전은 LNG선 수주가 밑바탕이 됐다. 이 회사는 올해 수주 물량의 약 50%를 LNG선에서 확보했다. 최근 5년으로 확대하면 대우조선해양의 전 세계 LNG선 수주점유율은 38%에 달한다.

전문가들은 선박 시장에서 LNG선 부문의 성장성이 가장 높은 데다 발주가격 상승 가능성도 커 대우조선해양에 유리한 상황이라고 말한다. 최진명 NH투자증권 연구원은 “환경 규제의 여파로 글로벌 에너지 시장에서 LNG 비중이 급증하면서 LNG선 발주 수요가 증가하고 있다”며 “미국의 아시아ㆍ유럽 천연가스 수출정책과 러시아의 극동아시아 지역 천연가스 수출정책 등 정책적으로도 수혜를 입고 있다”고 말했다.

기술력 역시 향후 전망을 밝게 하고 있다. 지난 2014년 러시아 야말프로젝트의 일환으로 일반 LNG선보다 고도의 기술력이 요구되는 극지용 LNG쇄빙선을 수주한 데 이어 지난 달에는 기화율이 제로에 가까운 완전재액화시스템을 LNG선에 탑재해 일본 선사에 인도했다. 박무현 하나금융투자 연구원은 “연비의 중요성과 환경규제로 선박 기술이 점점 진화하면서 한국 조선소들 간에도 차별화가 나타나고 있다”며 “이러한 경쟁 구도에서 대우조선해양이 가장 앞선 기술 변화를 보이며 전 세계 메이저 선사들의 관심을 한 몸에 받고 있다”고 평가했다.

joze@heraldcorp.com