-두산 주가 7월 이후 24% 급등…다른 지주사 압도

-‘면세점’, ‘전기차’, ‘고배당’ 등 증시 인기요소 보유

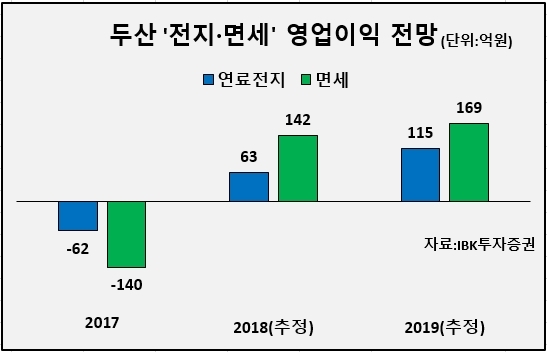

-면세점 올해 흑자전환 전망…전기차 배터리 사업도

[헤럴드경제=김현일 기자] 두산그룹의 모회사인 두산이 최근 가파르게 상승하며 주목 받고 있다. 올 들어 대부분의 지주회사들이 규제 이슈에 극심한 부진의 늪에 빠져 있지만 두산은 면세점과 연료전지 등 자체 사업의 선전에 힘입어 빠르게 투심을 회복하고 있다. 적극적인 주주환원정책도 두산의 주가를 지탱하는 요인으로 평가된다.

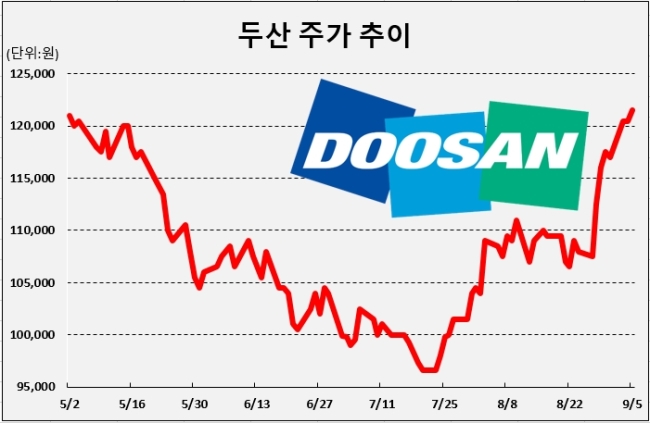

6일 한국거래소에 따르면 두산은 지난 7월 24일 9만6600원까지 떨어진 이후 24% 급등하며 12만1500원(5일 종가 기준)까지 올라왔다. 2분기 실적 발표 이후 지주회사에 기관투자가의 관심이 집중되면서 금세 연초 수준을 회복했다. 같은 기간 두산중공업과 두산인프라코어 등 다른 계열사들의 주가가 지지부진한 가운데 두산의 성적은 그룹 내 계열사뿐만 아니라 다른 지주회사들을 압도하고 있다.

두산 주가의 랠리는 면세점과 전기차 배터리 등 신사업에 대한 기대감이 큰 역할을 한 것으로 평가된다. 면세점과 전기차 배터리는 최근 박스권 장세가 길어지고 있는 국내 주식시장에서 그나마 기대감을 가질 만한 ‘핫테마’로 분류된다.

증권업계는 올해 두산의 면세사업이 흑자 전환할 것으로 전망하고 있다. 최근 면세점 종목들이 과열 경쟁과 중국 정부의 따이공(보따리상) 규제 이슈에 주춤했지만 여전히 성장성이 높은 것으로 평가된다.

김동양 NH투자증권 연구원은 “중국의 한한령이 부분적으로 해제되고 있어 중국 정부의 한국 단체관광 금지 해제 시 면세점주들의 모멘텀이 기대된다”고 말했다.

두산은 전기차 배터리 관련 사업에도 박차를 가하며 삼성SDI, LG화학과 함께 새로운 수혜주로 부상했다. 두산 측은 최근 2분기 실적 발표와 함께 전기차 배터리의 음극 소재 중 하나인 전지박 사업 추진을 발표했다. 동유럽에 진출해있는 삼성SDI, LG화학과 가까운 헝가리에 현지법인을 마련하고 올해 말 생산시설 착공을 위해 준비 중이다.

전 세계적으로 전기차 산업의 성장성이 높이 평가되는 만큼 두산의 신사업 실적 기대감도 높아지고 있다. 오진원 하나금융투자 연구원은 “일진머티리얼즈 등 유사업체의 이익률을 고려하면 두산의 자체 사업 영업이익 레벨은 한층 더 올라갈 것”이라고 전망했다.

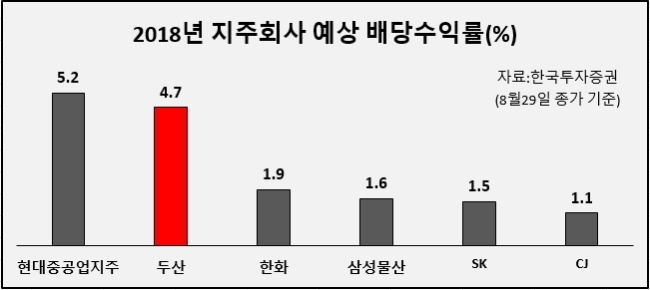

자체 사업의 높은 성장성은 향후 배당 확대에 대한 기대감까지 올려놨다. 두산은 그동안 자회사들의 실적 부진에도 불구하고 주당 배당금 규모를 확대하며 대형 지주회사 중 가장 적극적으로 주주친화정책을 펼친 것으로 평가 받는다. 지난 2016년 주주가치를 높이기 위해 최소 3년간 자사주 5%를 소각하겠다고 밝힌 뒤 두산은 매년 실행하고 있다. 두산의 주당배당금은 지난 10년간 단 한 차례도 줄이지 않고 1000원에서 5100원까지 상승했다. 올해 들어서는 처음으로 분기배당에 나서기도 했다. 이 같은 적극적인 주주환원 기조는 연말 배당 시즌이 가까워질수록 투자자들의 관심을 끌어당길 것으로 전망된다.

윤태호 한국투자증권 연구원은 “두산은 중장기 주주환원책을 가지고 오랜 기간 주주와 신뢰를 쌓아왔다”며 “국민연금의 스튜어드십 코드 도입으로 두산처럼 주주환원책이 우수한 기업의 주가에 힘이 실릴 것”이라고 내다봤다.

joze@heraldcorp.com