- 오너리스크ㆍ고유가ㆍ달러강세에 실적ㆍ주가 동반 추락

- 국제 여객 성장세 둔화에 하반기 영업환경도 ‘흐림’

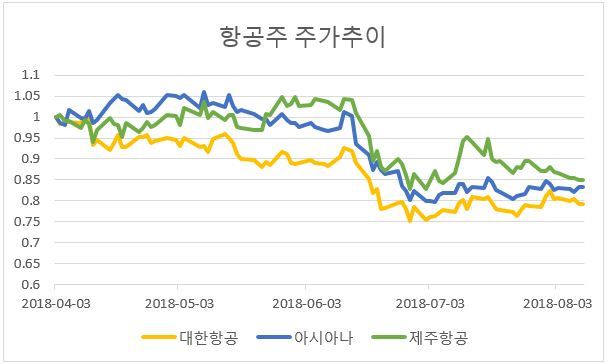

[헤럴드경제=원호연 기자]오너리스크와 고유가, 유동성 위기 등 대내외 악재에 시달리며 2분기 내내 약세를 면치 못했던 항공주가 3분기에는 부활할지 여부에 관심이 모아진다. 그나마 항공주의 바닥을 지탱하던 여행 수요 증가 폭이 둔화되면서 여전히 부진할 거란 전망이 우세한 가운데 수익성을 갉아먹었던 유가가 본격적으로 항공운임에 반영되면 숨통이 트일 것이라는 낙관론도 나온다.

해외 여행객 수요 증가로 승승장구하던 대한항공과 아시아나항공, 제주항공 등 주요 항공사의 주가는 2분기 들어 추락했다. 전체 증시의 부진에도 불구하고 3만5000원대를 유지하던 대한항공의 주가는 조현민 상무의 갑질 의혹이 제기되면서 하향곡선을 탔고 6월 접어들어 하락폭을 키워 현재 2만8500원 선까지 떨어졌다.

아시아나항공 주가 역시 5월을 기점으로 내리막길을 탔다. 기내식 파동에 이어 제기된 박삼구 금호아시아나그룹 회장의 갑질 논란, 이후 반복되는 기체 결함으로 인한 운항 지연 등이 원인이었다. 제주항공 역시 고유가 우려에 6월을 기점으로 하락세를 면치 못하고 있다.

항공주의 주가를 끌어내린 가장 큰 주범은 고유가와 달러 강세에 따른 수익성 악화다. 달러당 1050원대를 유지하던 환율이 6월 들어 미ㆍ중 무역분쟁이 격화되자 한때 1135원 선을 돌파하는 등 급등세를 보였다. 국제 유가 역시 지난해 중반까지 두바이유 기준 배럴당 50달러 선을 유지했지만 중동 정세 불안과 석유수출국기구(OPEC)의 감산 기조에 70달러선을 돌파했다.

악화된 수익성은 2분기 실적에 깊은 상처를 남겼다. 아시아나항공의 연결기준 2분기 매출은 1조 6429억원, 영업이익은 380억원으로 나타났다. 매출은 전년 같은 기간보다 10.1% 증가해 2분기 역대 최대 실적을 달성했지만 영업이익은 오히려 11.2% 감소했다. 저가항공사(LCC)) 대장주 제주항공의 수익성도 악화됐다. 제주항공의 2분기 매출은 2833억원 영업이익은 116억원이었다. 매출은 전년 같은 기간과 비교해 24.3% 증가했지만 영업이익은 28.4% 감소했다.

박광래 신한금융투자 연구원은 “연료 주유비가 전년 대비 60.2%나 증가하면서 영업이익이 시장 컨센서스를 하회했다”고 설명했다.

아직 2분기 실적을 발표하지 않은 대한항공의 성적표 역시 좋지 않을 것으로 보인다. 강성진 KB증권 연구원은 “대한항공의 2분기 매출은 3조3000억원으로 전년대비 12.3% 늘어나겠지만 영업이익은 960억으로 44.5% 줄어들 것”이라며 “급유단가가 전년 대비 36% 상승했고 환율 상승에 따라 외화환산손실이 4134억원에 달할 것으로 추정된다”고 분석했다.

하반기 영업 환경도 녹록지 않다는 게 더 큰 걱정이다. 7월 인천공항 국제 여객수는 575만여명으로 전년 동월 대비 8.7% 늘었지만 증가폭은 올해 들어 처음 한자리 수로 떨어졌다.

최고운 한국투자증권 연구원은 “국제선 중 수익성이 가장 높은 일본노선의 탑승률은 8월까지 기대에 못미칠 전망이어서 항공여객 수요 자체에 대한 우려로 확산되고 있다”며 “유가와 환율 상승 역시 해외 여행 수요를 훼손할 것”이라고 우려했다. 그는 다만 유가에 대해선 “3분기에는 유류할증료를 통해 비용을 운임에 전가하는 효과가 커져 수익성 부담을 덜 것”이라고 내다봤다.

why37@heraldcorp.com