-호실적 불구 주가는 업종 내 가장 약세

-시총 5조원 감소…신한지주와 격차 줄어

-하반기 실적 둔화 우려도…주주환원책 여부 주목

[헤럴드경제=김현일 기자] KB금융지주가 올 1, 2분기 호실적에도 불구하고 지지부진한 주가 흐름을 보이고 있다. 금융업 대장주 자리를 지키고는 있지만 시가총액이 큰 폭으로 줄어들면서 2위 신한지주와의 격차도 좁혀졌다. 전문가들은 금리인상 모멘텀 등 자체적으로 주가를 끌어올릴 만한 동력이 대부분 소멸해 당분간 반등을 기대하기 어렵다는 분석을 내놓고 있다.

KB금융은 올해 2분기 9468억원의 순이익을 거뒀다. 1분기에 비하면 2.2% 줄어든 것이지만 일회성 요인을 제외하면 오히려 7% 증가한 것으로 평가된다. 1분기 실적에는 KB국민은행 명동 사옥 매각으로 벌어들인 약 800억원의 수익이 반영됐기 때문이다.

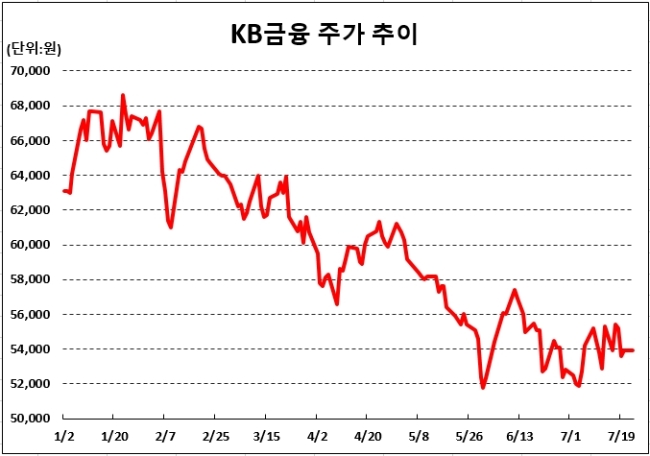

이처럼 KB금융은 상반기 내내 안정적인 실적을 이어갔지만 정작 주가는 빛을 보지 못했다. 연초 7만원을 바라봤던 주가는 현재 5만3000원선까지 떨어진 상태다. 하나금융지주가 지난 23일 시장 기대치를 약 6%가량 상회하는 실적을 발표하면서 주가가 3% 넘게 상승한 것과 대조적이다.

업종 내에서 가장 약세를 보인 탓에 시가총액 감소 폭도 상대적으로 컸다. 지난 1월 24일 당시 28조원이 넘었던 KB금융의 시총은 현재 22조5000억원(23일 종가 기준)으로 줄어들었다. 업종 2위인 신한지주(21조5000억원)와의 격차가 1조원까지 좁혀져, 대장주 자리도 위협받고 있다.

전문가들은 KB금융에 대해 작년처럼 드라마틱한 주가 반등을 기대하기 어렵다는 분석을 내린다. 은경완 메리츠종금증권 연구원은 “금리인상 모멘텀 등 자체적으로 주가를 끌어올릴 만한 동력이 대부분 소멸했고, 공공성과 사회적 책임을 강조하는 규제 환경이 주가를 강하게 누르고 있다”며 “주가 상승의 촉매제가 없다면 하반기에도 현재와 같은 저평가 국면을 벗어나기 힘들다”고 전망했다.

KB금융 주가를 지탱해왔던 실적마저 향후 둔화될 것이란 전망도 나온다. 서영수 키움증권 연구원은 “전반적인 증시 침체로 실적 개선을 뒷받침했던 자산관리 수익이 감소 추세로 전환된 데다 가계 부문의 연체가 상승세로 전환하면서 향후 대손비용이 늘어날 가능성이 있다”고 분석했다.

전문가들은 KB금융의 지지부진한 주가를 끌어올릴 만한 카드 중 하나로 주주환원정책을 거론하고 있다. 업계에 따르면 KB금융의 BIS(국제결제은행) 자기자본비율은 15.14%로 금융권 최고 수준을 유지하고 있다. 이병건 DB금융투자 연구원은 “KB금융의 자본적정성이 높은 점은 향후 주주환원으로 이어질 수 있는 잠재적 요인”이라며 “올해 3분기 이후 자사주 매입도 기대할 수 있어 긍정적 전망은 여전히 유효하다”고 밝혔다. 은경완 연구원도 “압도적인 자본비율을 바탕으로 차별화된 주주환원정책 시행 여부가 저평가 국면 탈피를 위해 중요하다”고 강조했다.

joze@heraldcorp.com