당국 표준약관 그대로 사용

해외 상품은 여과없이 베껴

논란소지 사전에 차단 못해

회사에 손해 계약자엔 불편

[헤럴드경제=신소연 기자]윤석헌 금감원장이 암보험과 즉시연금 상품의 소비자분쟁을 ‘일괄구제’하기로 하면서 보험업계는 또 다시 수천억대의 보험금 폭탄을 맞게됐다.하지만 원인은 이번에도 ‘허술한 약관’이다. ‘소비자 보호’라는 금융당국의 감독방향이 이어지는만큼 지금이라도 보험사의 상품 약관을 재정비해야 한다는 지적이다.

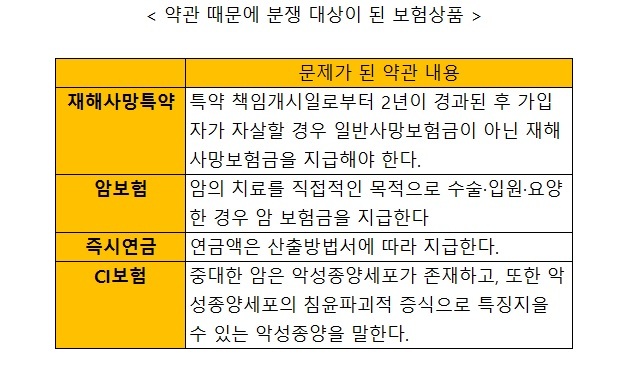

12일 금융당국 등에 따르면, 윤 원장이 혁신 대상으로 지목한 즉시연금 상품은 약관 상 연금액 산정 방식이 구체적으로 명시되지 않아 소비자의 오해를 불러 일으켜 분쟁의 대상이 됐다.

즉시연금은 거액을 한 번에 적립한 후 보험사의 공시이율에 따라 매월 연금을 받고, 만기시 원금을 돌려받는 상품이다. 보험 가입후 적립액이 원금에서 사업비와 위험보험료 등 비용을 공제한 금액이라 보험사들은 만기시 원금을 돌려주고자 매월 지급하는 연금(이자발생분)의 일부를 떼어내 만기까지 적립하는 방식을 써왔다.

문제는 약관이 연금액 산정 방식에 대한 규정만 있지 산출식이 구체적으로 명기되지 않았다는 점이다.

즉시연금 약관은 연금액 산정과 관련, ‘연금액은 보험료 및 책임준비금 산출방법서에 따라 지급한다’라고만 명시돼 있다. 고객이 연금액 산출액을 알려면 산출방법서를 따로 찾아봐야 하는 것이다.

여기에 ‘산출식에 따른 연금액’을 지급해야 한다는 규정도 없었다. ‘사업비’라는 보험상품의 특수성을 인지하지 못하는 소비자 입장에선 약정 이율만큼 연금이 나오지 않는다며 불만이 커질 수밖에 없다는 게 당국의 판단이다. 덕분에 보험사는 즉시연금의 사업비와 위험보험료 등 비용을 모두 부담하며 고객에게 ‘봉사’만 하게 됐다.

허술한 약관에 따른 보험 분쟁은 이번이 처음이 아니다. 수천억 원대 보험금이 지급된 자살보험금 문제도 보험사들의 약관상 실수로 시작됐고, 암보험 역시 보험금 지급 요건을 ’암의 직접적인 목적‘으로 규정해 ‘요양병원 치료’가 보험금 지급 대상인지 여부에 이견이 많다.

이처럼 허술한 약관 때문에 수천억 원의 손실을 보는데도 보험사들이 약관의 중요성을 아직 모른다는 점이다. 아직도 보험사들은 신상품을 설계할 때 금감원이 마련한 표준약관을 그대로 가져다 쓰는 경우가 많다. 외국에서 들여온 상품은 외국 약관을 그대로 번역하는 수준에서 약관의 내용이 결정된다. 보험 약관에서 쓰는 단어가 어렵고 복잡한 것도 이런 이유 때문이다. 그렇다 보니 보험사들은 약관을 만들 때 변호사 등 전문인력을 투입하기보다 담당 부서의 일반 직원이나 계리사들에게 업무를 맡겨왔다. 대형사들도 약관 담당 직원은 1~2명에 불과하다.

보험업계 고위 관계자는 “보험사들이 신상품 약관을 만들 때 업무 담당자 혼자서 하는 경우가 많고, 심지어 결제라인인 팀장이나 부장도 세부 내용에 대한 검토 없이 결제하는 경우도 많다”라며 “약관이 보험사와 고객 간의 약속을 적어놓은 문서인데 좀 더 신중히 검토할 필요가 있다”라고 말했다.

carrier@heraldcorp.com