-시장 기대치 밑도는 2분기 실적에 주가 최저 수준

-하반기 반도체ㆍ디스플레이 강세에 실적 반등 기대

-반도체 업황 둔화와 무역전쟁에 목표주가 하향조정도

[헤럴드경제=김현일 기자] 삼성전자가 부진한 2분기 실적으로 액면분할 이후 최저 수준의 주가를 기록한 가운데 이제 관심은 하반기 실적 반등 여부에 쏠리고 있다.

금융투자업계는 반도체 사업의 계속되는 호조와 디스플레이 부문의 회복을 예상하며 하반기 실적 개선을 점치고 있지만 일각에선 미ㆍ중 무역전쟁이라는 악재와 업황 둔화를 우려하는 목소리도 나오고 있다

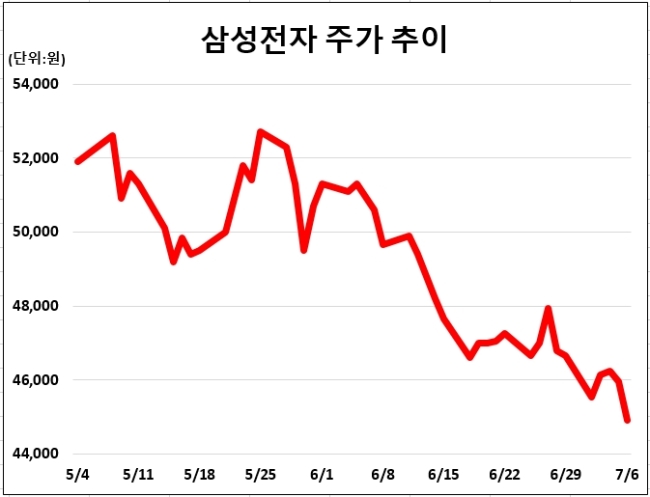

9일 한국거래소에 따르면 삼성전자는 2분기 실적을 발표한 지난 6일 주가가 2% 넘게 하락하며 4만4900원에 장을 마감했다. 액면분할을 마치고 거래를 재개한 지난 5월 4일 이후 가장 낮은 수준이다.

앞서 삼성전자는 2분기 잠정 영업이익이 14조8000억원으로 집계됐다고 공시했다. 증권사들이 예상한 15조3000억원에 못 미치며 시장 기대치를 밑돌았다. 매 분기마다 선보였던 실적 신기록 행진도 마감해야 했다. 영업이익이 사상 최고치를 기록한 전 분기(15조6420억원)보다 5.4% 줄어들면서 7분기 만에 처음으로 감소세를 기록했다.

삼성전자의 2분기 매출도 58조원으로 잠정 집계돼 지난해 같은 기간(61조10억원)보다 4.9% 감소하고 전 분기와 비교해서도 4.2% 줄어들었다.

업계는 실적 하락의 배경으로 스마트폰과 디스플레이 부문의 부진을 꼽고 있다. 새로 출시한 갤럭시S9 마케팅 비용이 증가했지만 판매가 둔화되면서 영업이익 감소로 이어졌을 것으로 전문가들은 추정했다. 상반기 액정표시장치(LCD) 가격이 크게 하락하고 애플사 제품에 들어가는 능동형 유기발광다이오드(AMOLED) 출하가 3분기로 연기된 점도 영향을 줬다.

반도체 부문은 출하량이 증가했지만 NAND의 경우 시장 경쟁 심화로 상반기 판매 가격이 가파르게 하락하면서 실적 둔화를 야기했다.

2분기 실적 발표 이후 하이투자증권과 KB증권, 신영증권은 삼성전자의 목표주가를 하향 조정했다. 그 중 하이투자증권은 미ㆍ중 무역전쟁과 함께 NAND 업황이 본격적으로 둔화세에 접어든 것으로 평가하며 가장 싼 5만5500원까지 낮춰 잡았다.

송명섭 하이투자증권 연구원은 “영업이익보다 매출의 부진이 더욱 큰 우려 사항”이라며 “영업이익은 충당금 등 일회성 손실 반영으로 실적이 예상을 하회할 수 있지만 매출 부진은 스마트폰, PC 등 전자제품에 대한 전 세계적 수요 둔화나 삼성전자 세트 제품의 경쟁력 약화를 의미할 가능성이 높기 때문이다”고 설명했다. 그만큼 기업의 펀더멘탈 측면에서 우려할 만한 요인이라는 것이다.

그러나 3분기부터 다시 반도체와 디스플레이가 실적 강세를 주도할 것이란 전망도 나온다. 도현우 NH투자증권 연구원은 “DRAM 가격 상승세는 계속될 것이고, 최근 업계가 NAND 투자 축소를 진행 중인 점을 고려할 때 NAND의 가격 하락폭도 더 확대되지는 않을 것”이라며 “삼성전자의 하반기 이익 증가를 고려하면 최근의 주가 조정은 매수 기회”라고 했다.

디스플레이 부문 역시 하반기 출시되는 애플의 신제품 효과에 힘입어 영업이익이 다시 상승세를 보일 것으로 봤다. 김동원 KB증권 연구원은 “신형 아이폰 생산이 본격화되면서 3분기부터 OLED 가동률 상승과 LCD 흑자전환 등으로 큰 폭의 실적 턴어라운드가 기대된다”고 했다.

삼성전자의 자사주 소각 이슈도 아직 남아 있다. 고경범 유안타증권 연구원은 “2분기나 3분기 확정 실적 발표일에 맞춰 자사주 소각 시기가 결정될 가능성이 높다”며 “자사주 소각이 최근 조정을 완충시킬 있는 요인으로 작용할 수 있다”고 예상했다.

joze@heraldcorp.com