제주항공, 유류비 증가 악재

지지부진한 2분기 실적 전망

진에어와 제주항공 등 저비용항공사(LCC) 대표주(株)들의 시름이 깊어지고 있다.

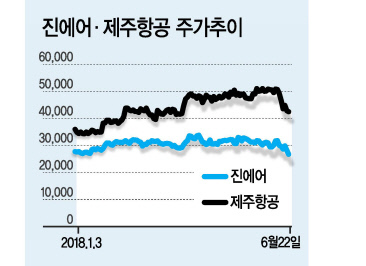

25일 금융투자업계에 따르면 대한항공 계열 LCC인 진에어 주가는 최근 2만6700원을 기록하며 지난해 12월 상장 당시 공모가(3만1800원) 수준을 넘어서지 못하고 있다. 지난 5월초 잠시 공모가를 상회한 적이 있으나 오너가(家) 리스크가 부각되며 주가가 하락세를 보이고 있다. 특히 조현민 전 대한항공 전무의 불법 등기이사 논란과 관련해 국토교통부의 진에어 면허취소 결정 여부가 이번 주에 판가름날 것으로 전해지면서 투자심리가 위축됐다. 조양호 한진그룹 회장 일가를 경영 일선에서 퇴출시키려면 면허취소는 불가피하다는 의견이 나오고 있지만, 다른 한편으로 1700여명 진에어 근로자들의 일자리를 고려할 때 면허취소가 쉽지 않다는 얘기도 나온다. 면허취소 위기에 처한 진에어는 2분기 실적도 주춤할 것으로 관측된다. 이용객수 증가와 높은 탑승률로 매출은 전년보다 30.6% 증가한 2497억원이 예상되지만, 같은 기간 연료비가 63.5% 증가했기 때문이다.

올해 들어 주가가 16% 가량 상승한 제주항공 역시 비용증가로 인해 2분기 실적에 먹구름이 끼었다. 류제현 미래에셋대우 연구원은 “제주항공의 2분기 영업이익이 시장 기대치(201억원)를 하회할 것으로 예상한다”며 “항공유가 상승에 따라 유류비가 전년 동기보다 47.6% 증가한 것이 직접적 요인”이라고 분석했다. 4~5월 평균 항공유가가 전년보다 41% 가량 상승한 탓이다.

제주항공의 국제선여객은 같은 기간 31% 늘었으나 운임이 기대에 못 미친 것으로 추정된다. 2분기는 비수기로 운임보다 탑승률 제고가 더 중요하기 때문에 1분기만큼 유류할증료를 끌어올리기 힘들었을 것이기 때문이다. 최근 원ㆍ달러 환율이 1100원 이상으로 상승한 것도 제주항공에 악재로 분석된다. 환율이 10원 상승하면 제주항공의 연간 영업비용은 약 30억원 가까이 상승한다.

3분기에나 이들 LCC 종목들의 반등세를 기대해볼 수 있을 것이란 분석이 나온다. 계절상 3분기는 추석 등 연휴 덕분에 항공사들의 최대 성수기로 꼽힌다. 최근 LCC 업계 3위인 티웨이항공이 유가증권시장 상장 예비심사를 통과했다는 점도 긍정적이다.

업계 관계자는 “티웨이항공은 올해 1분기에 국내 LCC 중에서 가장 높은 23%의 영업이익률을 기록했다”며 “티웨이항공의 공모가 성공하면 향후 LCC 종목 전반의 반등세도 나타날 것”이라고 내다봤다.

김지헌 기자/raw@heraldcorp.com