저축성 급감…자산운용 비상

손보와 경쟁 보장성도 줄어

설계사 채널 약화 고용불안

생명보험사들이 사면초가(四面楚歌)다.

새 회계기준(IFRS17) 도입을 앞두고 자본부담이 가중되는 가운데 저축성보험 판매 급감으로 영업기반마져 흔들리고 있다. 버는 돈은 줄어드는데, 곳간에 돈은 더 쌓아야하는 처지다. 설상가상으로 보장성 보험은 손보사와 치열한 경쟁을 벌여야 하고, 변액보험 등은 출렁이는 글로벌 금융시장의 파고를 넘어야 한다.

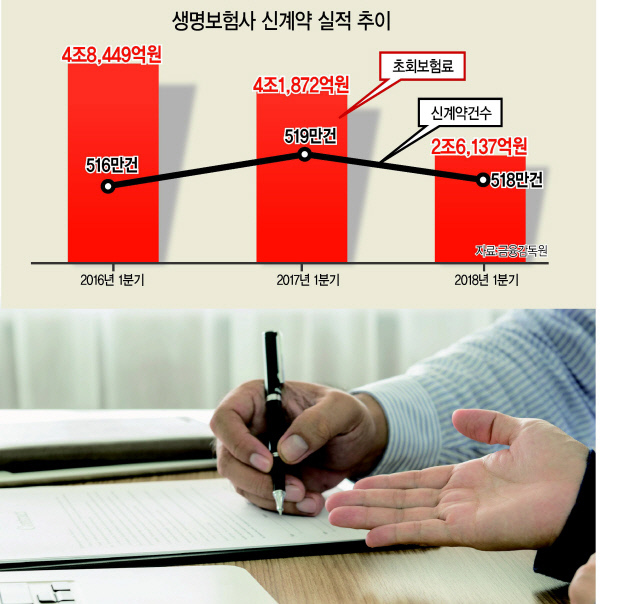

20일 금융감독원이 발표한 ‘1분기 생보사 보험영업 실적’에 따르면, 1분기 생보사 수입보험료는 26조1154억원으로, 지난해 같은 기간에 비해 2조4860억원(8.7%) 감소했다.

특히 초회보험료는 2조6137억원으로, 전년 동기대비 1조5735억원(37.6%) 급감했다. 초회보험료는 고객이 보험 가입후 처음으로 내는 보험료로, 보험업계의 성장성을 나타내는 대표적인 지표다. 초회보험료가 급감했다는 것은 그만큼 향후 들어올 수 있는 보험료 수익이 줄어들 수 있다는 뜻이다.

초회보험료가 대폭 줄어든 것은 생보사들이 보험료 규모가 큰 저축성보험 영업을 크게 줄인 탓이다. 같은 기간 생보사의 저축성보험 초회보험료는 1조587억원으로, 지난해 같은기간보다 1조6389억원(60.8%) 감소했다. 이에 따라 저축성보험 비중도 40.5%에서 23.9%포인트 감소했다.

생보사들이 저축성보험 판매를 줄인 것은 오는 2021년에 도입되는 새 회계기준인 IFRS17 때문이다. IFRS17은 보험 부채를 원가가 아닌 시가로 평가해 저축성보험의 보험금을 부채로 잡게 된다. 따라서 저축성보험을 많이 팔면 보험사는 그만큼 부채가 늘어 자본금을 더 쌓아야 하는 부담이 생긴다.

생보사들이 저축성보험 대신 보장성보험 판매를 늘리려고 했지만, 보장성보험 판매가 오히려 줄어든 것으로 나타났다. 보장성보험 초회보험료는 1년 전보다 990억원(22%) 줄어든 3502억원으로 집계됐다. 종신보험 시장이 포화된 상태에서 치아보험이나 유병자 보험 등 제3 보험상품의 판매 경쟁이 심화해 보장성보험 판매량을 늘리는데 한계가 있었기 때문이다. 퇴직연금 등도 4637억원으로, 지난해 같은기간보다 312억원(6.3%) 줄었다.

다만 주가상승과 일시납 상품 판매 증가 등으로 변액보험(7412억원)만 전년 동기대비 1957억원(35.9%) 증가했다.

한편 판매채널별로 보면 방카슈랑스와 설계사, 대리점, 임직원 채널 모두 전년 동기 대비 초회보험료가 감소했다.

방카슈랑스(1조4212억원)는 일시납 저축성보험 판매 저조로 1조2710억원(47.2%) 감소했고, 설계사는 5998억원으로 763억원(11.3%) 줄었다. 대리점(1850억원)과 임직원(3865억원)도 각각 916억원(33.1%), 1천417억원(26.8%) 감소했다.

신소연 기자/carrier@heraldcorp.com