-최근 1개월 보험ㆍ화장품 2분기 실적 전망치 상향

-주가 부진한 삼성생명, 아모레G, 한국콜마 반등 노려

[헤럴드경제=김현일 기자] 상반기 국내 증시를 휘감았던 북미정상회담과 미국 연방공개시장위원회(FOMC) 이벤트가 종료되면서 이제 시선은 2분기 실적으로 옮겨가고 있다.

증권업계는 향후 대외 변수보다 각 상장사들이 내놓을 실적에 따라 증시가 움직일 것으로 전망하고 있다. 실적 전망치가 상향 조정된 업종을 중심으로 접근하는 전략이 효과적일 것이라는 조언이 나온다.

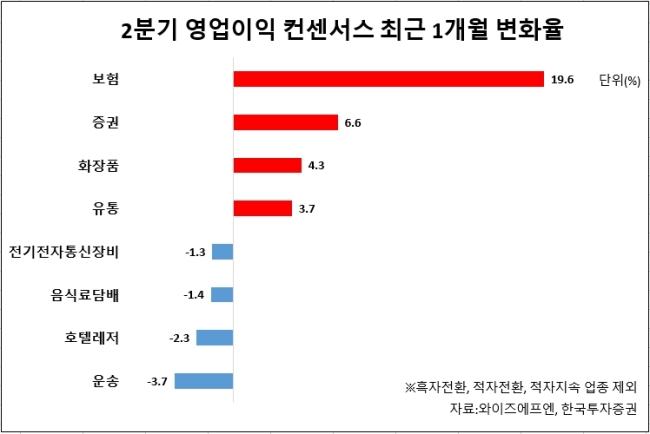

18일 금융정보업체 와이즈에프엔과 한국투자증권에 따르면 증권사들은 최근 한 달 사이 보험 업종의 2분기 실적 컨센서스(증권사 평균 전망치)를 가장 큰 폭으로 상향 조정했다.

종목별로 보면 삼성생명(증가율 66.8%)과 동양생명(62.6%) 순이익 전망치가 크게 올랐다. 특히 삼성생명의 경우 삼성전자 지분 매각에 따른 차익이 반영된 효과가 컸다. 앞서 삼성생명은 금융사가 다른 계열사 지분 10% 이상을 가질 때 금융위원회 승인을 받도록 한 금산분리법 규정에 따라 약 1조1200억원에 달하는 삼성전자 주식을 지난 달 31일 매각했다.

삼성생명의 지분 매각 이슈는 아직 끝나지 않은 것으로 평가된다. 향후 보험사의 계열사 지분 보유 기준을 강화하는 보험업법 개정안이 통과될 경우 추가로 삼성전자 지분을 팔아야 하는 상황에 이르게 된다.

동양생명 역시 대주주인 중국 안방보험의 경영권 박탈로 상반기 주가에 타격을 입었지만 최근 보장성 보험 판매가 안정적으로 늘어나고 있는 점에서 긍정적으로 평가받는다.

김고은 메리츠종금증권 연구원은 “과거 저축성 일시납 판매 등 단기 실적 위주의 전략에서 자율 경영의 변화가 감지되는 점이 긍정적이다”며 “다만 매각 관련 불확실성이 완전히 해소되지는 않았다”고 했다.

중국의 ‘사드 악재’로부터 점차 벗어나고 있는 화장품 업종 역시 기대주로 꼽힌다. 증권사들은 2분기 영업이익 전망치를 최근 한 달 사이 4.3% 상향했다.

금융투자업계는 중국인 관광객 수가 점차 회복세를 띠고 있는 데다 중국 수출도 증가하고 있어 화장품 업종이 충분한 기저효과를 누릴 것으로 보고 있다.

안지영 IBK투자증권 연구원은 “사드 이슈가 지난해 2분기에 급격히 확산됐기 때문에 올해 2분기에 기저효과가 예상된다”며 “다만 1분기와 비교할 때 국내 채널별 매출 회복 여부는 기업별 편차를 보이고 있다”고 분석했다. 결국 업체별 2분기 실적에 따라 화장품 업종의 주가 방향도 결정될 것이란 관측이다.

종목별로 보면 아모레G(12.2%)와 한국콜마(5.3%)의 컨센서스가 크게 올랐다. 이들 종목은 지난 4월 이후 주가가 지속적으로 하락세를 띠며 부진하다는 공통점이 있다.

그러나 전문가들은 아모레G의 경우 아모레퍼시픽과 이니스프리의 영업이익 증가로 2분기 실적 개선을 예상하고 있다. 한국콜마 역시 지난 2월 인수한 CJ헬스케어의 2분기 실적 반영으로 이익 성장이 점쳐진다.

joze@heraldcorp.com