과거 확정고금리 상품탓

[헤럴드경제=신소연 기자]계역자에게 지급해야할 보험금 이자율 보다 보험사들의 보험료 운용수익률 부진한 상황이 계속되고 있다. 국내 보험사들은 대부분 보험영업에서는 적자지만, 운용수익과 사업비 등으로 이를 만회하며 흑자를 내고 있다.

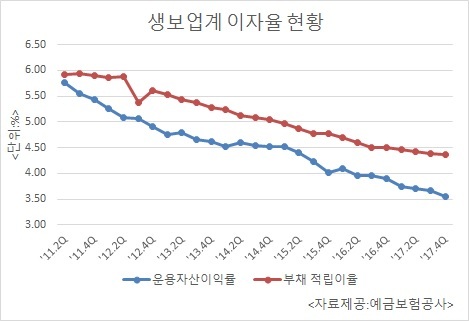

21일 보험권 등에 따르면, 지난해 말 기준 생명보험업계의 부채 적립이율은 4.36%, 운용자산이익률은 3.55%로 집계됐다.

생보업계에서는 경과운용자산(630조원)이 보험부채(558조원)보다 70조여원 많기 때문에 부채 적립률이 운용수익률보다 다소 높더라도 문제가 없다는 설명이다. 하지만 이같은 ‘역마진 구조’가 갈수록 심화하고 있다. 2010년대에만 해도 자산운용률과 부채적립률은 5~6%로 비슷했다. 2011년 2분기에는 자산이익률과 부채적립률이 각각 5.76%와 5.92%로 차이가 0.16%포인트에 불과했었다. 하지만 저금리 상황이 지속되면서 그 격차가 계속 벌어지고 있다.

역마진 폭이 커지는 것은 생보업계가 금리연동형 상품 판매로 높은 부채적립률을 낮추는 이른바 ‘물타기’ 속도보다 저금리에 따른 자산이익률 감소 속도가 더 가파르기 때문이다. 실제로 지난 7년간 부채적립률이 5% 후반대에서 4% 초반대로 떨어지는 동안 자산이익률은 5%대 후반에서 3%대 중반까지 내려왔다.

업력이 길어 고금리 확정형 부채가 많은 삼성ㆍ한화ㆍ교보 등 대형 3사는 이자율의 역마진 부담이 더 크다. 지난해 말 대형 3사의 자산운용율과 부채적립률 격차는 1.13%포인트로, 업계 전체 수치를 0.32%포인트 웃돈다.

노석균 예금보험공사 연구위원은 “금리연동형 상품 판매를 지속적으로 확대하고 있지만 단기 이익에 매몰돼 높은 수익을 내는 고금리 채권을 내다 팔거나 높은 금리의 신종증권을 발행하면 또 다른 역마진 상황이 올 수 있다”라고 지적했다.

carrier@heraldcorp.com