- 전문가 “기존 합병안 설득 위해 배당 강화 약속 가능성 높다” 분석

- 보통주보다 우선주의 배당수익률 상승폭 높을 듯

[헤럴드경제=원호연 기자]미국계 행동주의 헤지펀드 엘리엇이 현대차 그룹의 지배구조 개편안에 대해 반대의견을 내고 배당 성향 강화 등 주주 환원 정책을 요구하자 현대차 우선주 가격이 급등하고 있다.전문가들은 현대차 배당이 늘어날 가능성이 높다고 보고 우선주에 관심을 가지라고 조언했다.

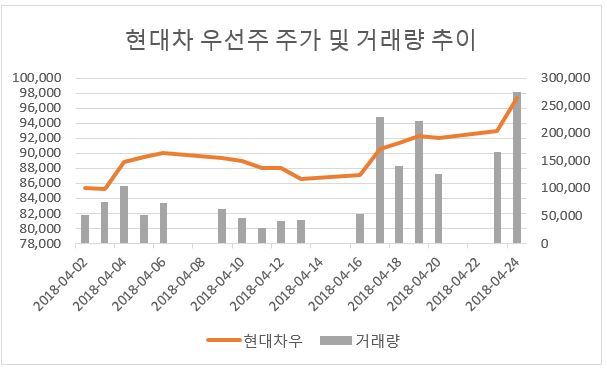

현대차 우선주의 주가는 지난 24일 4% 넘게 급등해 9만7400원 대로 올라섰다. 주가는 연초 9만원대에서 8만4000원대까지 하락하는 등 지지부진한 양상을 보이다가 지난 4일 엘리엇이 현대차 그룹의 지분을 보유한 사실을 공개하며 지배구조 개편에 개입하겠다고 선언한 이후 상승세로 돌아섰다. 이날 거래량 역시 상장 주식의 약 1.2%로 최근 한달 간 거래량보다 약 2배, 연초 대비 5배가량 늘었다.

지난 23일 엘리엇은 웹사이트를 통해 현대차 그룹의 지배구조 개편안에 대해 반대의견을 냈다고 밝혔다. 엘리엇은 현대차그룹에 보낸 공개서한에서 “현대차와 현대모비스를 합병해 지주사로 전환하라”고 요구했다. 또한 양사가 보유한 과다 잉여현금으로 각각 6조원가량의 특별배당을 시행하고 배당성향을 순이익의 40~50%로 높이라는 요구안도 공개했다. 지난해 현대차의 배당성향은 26.7%였고, 3년 평균치는 21% 수준이다.

전문가들은 엘리엇의 요구 중 주주환원 강화 정책은 받아들여질 가능성이 상대적으로 높다고 판단했다. 유지웅 이베스트투자증권 연구원은 “엘리엇이 보유한 현대차와 기아차, 현대모비스 지분율은 각각 1.5%가량”이라며 “엘리엇 단독으로는 영향력이 작아 현대모비스와 현대글로비스를 합병하는 현재의 안이 무산될 가능성은 적다”고 판단했다. 다만 유 연구원은 배당성향 강화와 특별배당 제안에 대해 “현대차그룹의 경영진 역시 긍정적 태도를 취해왔기 때문에 시점은 달라질 수 있지만 실현 가능성이 높다”고 분석했다.

임은영 삼성증권 연구원은 ”현대차 그룹은 기존 합병안 통과를 위해 현대모비스 주주들에게 합병 후 전장사업 강화를 골자로 한 사업 비전을 제시하는 동시에 배당을 늘리겠다고 약속할 가능성이 높다”고 전망했다.

전문가들은 현대차 우선주를 매수하는 것이 좋은 투자전략이라고 조언한다. 임 연구원은 “현 주가 수준 대비 배당수익률이 보통주의 경우 4%, 우선주의 경우에는 6~8%로 높아질 것“이라고 전망했다. 현재 현대차 보통주의 배당수익률은 2.4%, 우선주 배당수익률은 4.1% 수준이다. 상대적으로 우선주 주주들이 기대할 수 있는 배당수익률 증가 폭이 큰 셈이다.

why37@heraldcorp.com