예·적금 중도해지 이율도 합리화

#. A씨는 추석 연휴기간에 세입자로부터 받은 전세보증금(5억원)으로 본인의 주택담보대출을 상환하고자 했다. 그러나 연휴기간에 대출금을 상환할 수 없어 연휴기간 7일치에 해당하는 대출이자를 부담하게 됐다. 연 이율은 3.6%로 적용돼 추가 부담한 금액은 35만원 정도였다.

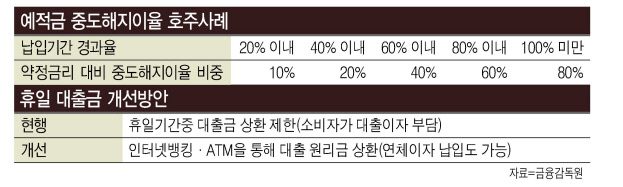

금융감독원이 예ㆍ적금 중도해지이율 합리화, 휴일 대출금 상환 허용, 상품설명서 전면 개편 등 제도개선에 나선다. 17일 금융감독원은 대출금 상환시 차주가 원하는 경우 인터넷뱅킹이나 현금자동지급기(ATM)을 통해 휴일에도 대출 원리금 상환이 가능토록 시스템을 개선하겠다고 밝혔다.

지금까지는 휴일엔 대출금 상환을 제한하고 있어 소비자가 대출이자를 부담하고 있다. 휴일 대출상환에는 연체이자도 납입할 수 있도록 할 방침이다. 다만 보증기관 확인이 필요한 보증서 연계 대출상품 등 다른 기관과 연계된 대출은 제외하기로 했다.

예ㆍ적금 중도해지이율이 지나치게 낮아 중도 인출시 소비자가 별다른 이자이익을 보지 못하는 점들도 개선하기로 했다. 금감원에 따르면 지난해의 경우 은행에서 적금을 중도해지하면 지급되는 이자는 약정된 것의 30% 수준에 불과했다. 일부 은행은 약정기간의 90% 이상 지났지만 중도해지시 약정금리의 10%만 지급하기도 했다.

금감원은 중도해지이율을 예치ㆍ적립 기간에 연동시켜 적립하는 기간이 길어질수록 중도해지시 지급 이자도 늘어나는 방식으로 이율을 개선하도록 유도할 계획이다.

소비자의 알 권리 강화를 위해 여ㆍ수신상품설명서, 외환상품 및 인터넷뱅킹 상품설명서도 전면개편한다. 현행 은행상품설명서는 신규상품의 계약조건이나 표준약관 변경사항 등을 제대로 반영하지 못한다는 지적이다.

여신상품설명서는 가계대출 통합상품설명서를 담보대출, 신용대출, 전세자금대출 등 3종으로 구분해 대출유형별로 세분화한다. 수신상품설명서는 이자계산방법, 계약해지 및 갱신방법, 중도해지 절차 및 중도해지시 불이익 등 금융거래상 중요정보를 반영할 수 있게 개정하기로 했다. ‘기타상품 및 서비스’는 설명서를 새로 만들도록 할 방침이다.

문영규 기자/ygmoon@heraldcorp.com