-리포트 발간 증권사는 한 곳에 그쳐…신약 특허기간은 2024년까지

[헤럴드경제=윤호 기자]에이치엘비가 CJ E&M을 제치고 코스닥 시가총액 5위에 등극했다. 현재 에이치엘비 시총 3조 6000억원은 코스피의 대한항공을 넘어선 것이다. 다만 이처럼 폭발적인 성장세에도 기업정보를 제공하는 리포트를 발간한 증권사는 한 곳에 그쳐 적정주가 산정에 대한 논란이 나오고 있다. 최근 한국거래소는 ‘중장기 급등’을 이유로 에이치엘비를 투자경고 종목으로 지정하기도 했다.

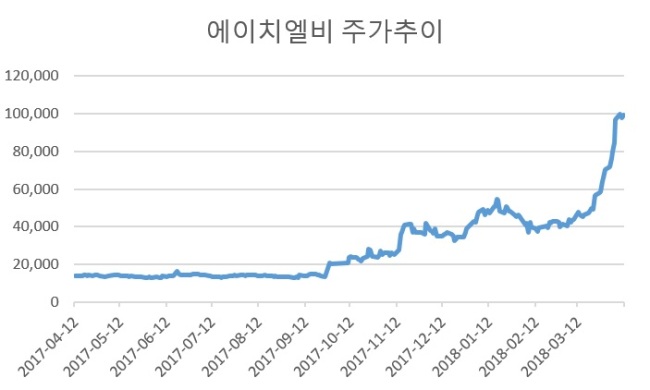

12일 한국거래소에 따르면 에이치엘비는 지난달 16일 이후 단 2거래일을 제외하고 모두 상승했다. 해당 기간 상승률은 118%(전일 종가 기준)에 달한다. 덕분에 시가총액은 3조 6118억원까지 불어났는데, 이는 제약업계 선두인 유한양행(3조 1195억원)과 녹십자(2조 5944억원)를 넘어선 것이며 종근당(1조 3436억원)의 3배에 가까운 수치다.

에이치엘비는 본래 선박관련 사업을 영위했으나 지난 2015년 자회사로 편입한 LSKB가 개발중인 아피티닙(리보세라닙)이 작년 미국 식품의약국(FDA)으로부터 희귀의약품 지정을 받으며 제약업계에서 주목받기 시작했다. LSKB에 대한 회사의 지분율은 약 61% 수준이다.

아피티닙은 암세포 증식을 돕는 신생혈관의 성장을 끊어, 암을 치료하거나 말기암 환자의 생명을 연장하는 경구용 신약이다. 에이치엘비는 아파티닙의 글로벌 판권을 보유하고 있으며, 다만 중국과 한국 판권은 각각 핸루이와 부광약품이 갖고 있다. 중국에서는 지난 2015년부터 아파티닙 시판에 들어가 작년에 3000억원의 매출을 올린 것으로 추정된다.

오병용 토러스투자증권 연구원은 “이미 중국에서 수만 명이 처방 받아 효과를 확인한 약인 만큼 임상3상을 통과할 확률이 매우 높은 것으로 판단한다”면서 “오는 2021년 중국에서 6000억원 매출이 기대되는 것을 감안하면 보수적으로 평가해도 글로벌 매출은 1조원을 훌쩍 넘어설 것”이라고 내다봤다. 현재 단기적인 목표로는 신라젠의 시총인 7조원, 목표가는 신라젠의 두배에 가까운 19만2000원을 제시했다.

다만 올해 리포트를 발간한 회사가 최근 한달새 3개 리포트를 낸 토러스투자증권 한 곳뿐인 만큼 투자를 경계하는 목소리도 나오고 있다.

이종우 IBK투자증권 리서치센터장은 “과연 회사 입장과 극소수 리포트 외에 해당 종목에 대해 정확한 사실관계를 따져본 사람이 얼마나 될까”라고 반문하면서 “제약바이오 업계에서는 일단 수급에 따라 가격이 올라가고, 올라간 이후에야 투자한 이유를 찾아내는 현상이 빈번하다”고 꼬집었다. 그는 이어 “실제 해당 기업에 대해 투자한 사람들에게 문의하면 장기투자를 고려하고 있는 사람이 많지 않다”는 점도 지적했다.

한 증권사 연구원은 “중국에서 성공한 사례가 있다는 것은 고무적이지만, 자회사 호재만으로 가격이 단기간에 너무 급등한 측면이 있다”고 말했다.

또다른 연구원은 리포트 부재이유를 묻는 질문에 대해 “적자 기업인 만큼 밸류에이션(실적 대비 주가수준) 산정이 어렵기 때문”이라면서도 “사실 연구원들 스스로 이처럼 위험과 분석시간 부담이 큰 종목을 회피하는 경향도 있다”고 했다.

한편 에이치엘비의 아파티닙에 대한 물질특허는 미국에서 2004년 출원돼 2024년 만료 예정이며, 아파티닙에 메실레이트를 첨가한 특허(Salt formulation)는 2009년 출원돼 2029년 만료 예정이다. 회사는 유럽, 한국, 일본에서도 비슷한 시기 특허가 만료된다고 밝혔다. 이에 따르면 아파티닙에 다른 첨가물을 결합한 복제약(제네릭)은 2024년 이후 출시될 수 있다. 회사측은 오는 2020년께 시판을 목표로 하고 있다고 밝혔다.

youknow@heraldcorp.com