중위험, 농협, 신한, 미래에셋

고위험, KDB, 흥국, 현대라이프

잠재위험, 삼성 한화 교보 등 빅3

[헤럴드경제=신소연 기자] 보험업계에 새 회계기준인 IFRS17이 도입되는데 따른 생보사들의 4가지 운명 앞에 서게 됐다. 모기업 지원이 불확실하거나 자체 자본 관리 능력이 부족한 중소 생보사는 자본적정성에 심각한 문제가 생길 것으로 예상된다. 특히 최근 중국정부의 규제를 받은 안방보험 소유의 동양생명과 ABL생명이 고위험군에 분류됐다.

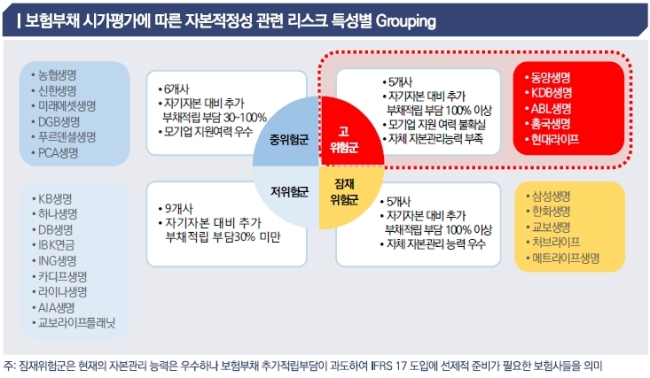

14일 NICE신용평가가 IFRS17 도입으로 ▷보험부채 추가 예상 적립규모 ▷현재 자본적정성 및 수익성 ▷모기업 지원 가능성 ▷자체 자본관리능력 등을 기준으로 생명보험사를 저위험군, 고위험군, 중위험군, 잠재위험군 등 4그룹으로 나눴다.

먼저 고위험군에 속한 회사는 동양ㆍKDBㆍABLㆍ흥국ㆍ현대라이프 등 5개사였다. 보험부채 적립 부담이 현재 자기자본의 100%를 넘어섰고 자체 자기자본관리 능력이 떨어져서다. 모기업으로부터 지원가능성도 확실하지 않아 IFRS17이나 신지급여력제도(K-ICS)가 도입되면 자본적정성 관련 리스크가 커질 전망이다.

특히 동양생명과 ABL생명 등은 안방보험이 불법경영 혐의 등으로 중국 보험감독관리위원회의 직접 관리감독을 받게 돼 모기업의 지원 가능성에 대한 불확실성이 높아졌다고 나신평은 분석했다.

보험부채 적립 부담이 과도하지만 모기업 지원 가능성이 큰 생보사들은 잠재위험군에 포함됐다. 삼성ㆍ한화ㆍ교보 등 대형 3사도 추가 적립 규모가 자기자본의 100%를 넘어서 이 그룹에 포함됐다. 다만 모기업의 지원이 예상되고 자체 자본관리 능력 등이 뛰어나 새로운 회계기준이 도입돼도 순조롭게 대응할 수 있다는 설명이다.

자기자본 대비 추가 부채 적립 부담이 자기자본의 30~100%로 과도하지 않은데다 모기업 지원 여력이 우수한 6개사는 중위험군으로 분류됐다. 농협ㆍ신한ㆍDGBㆍ미래에셋 등 은행이나 증권사 등 모기업의 자금력이 우수한 회사들이 이 그룹에 포함됐다. 푸르덴셜ㆍPCA 등 외국계 보험사도 있었다.

추가 부채 부담이 자기자본 대비 30% 이하인 생보사는 저위험군으로 분류됐다. 시장에서 생명보험 사업기간이 짧거나 최근에서야 영업을 확대해 고금리 확정형 보험 비중이 낮은 보험사들이 포함됐다. 보장성 보험 비중이 높은 INGㆍ카디프ㆍ라이나ㆍAIA 등 외국계 생보사가 주로 이름을 올렸다. 또 업력이 짧거나 최근 영업력을 확대한 KBㆍ하나ㆍIBK 등 은행계 생보사와 DBㆍ교보라이프플래닛 등도 포함됐다.

나신평 관계자는 “IFRS17이 시행되면 보험사들이 추가로 적립해야 할 보험부채 규모는 현재 자본규모에 비해 큰 수준이지만 모기업의 지원이나 자체 자본관리 능력에 따라 양극화될 가능성이 크다”라고 말했다.

carrier@heraldcorp.com