-삼성전자, 2Q실적부터 실적 개선 시동 예상…”지금 매수타이밍“

[헤럴드경제=김나래 기자] 삼성전자와 SK하이닉스 등 IT(정보기술)주들이 업황 회복 기대감에 힘입어 모처럼만에 기지개를 켜고 있다. 삼성전자는 이미 악재가 선반영됨에 따라 1분기를 저점으로 실적이 개선될 것으로 전망이 나온다.특히 미국 반도체 종목들이 연일 역사적 신고가를 경신함에 따라 현 시점에서는 적극적인 매수를 해야 한다는 시각이 우세하다.

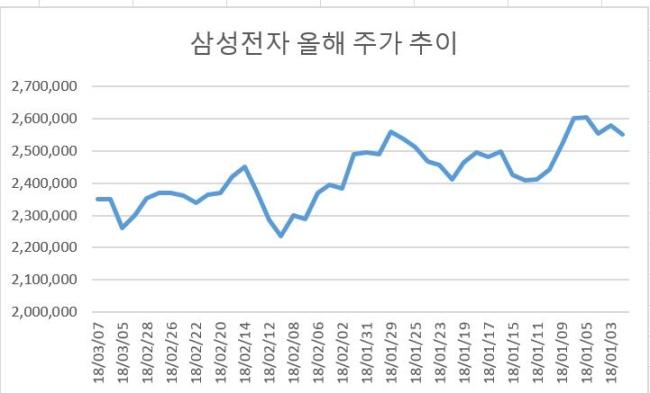

7일 한국거래소에 따르면 2월 한달간 코스피는 5.4%, IT 업종은 5% 하락했다. 하지만 전일 미국 반도체기업의 주가가 전고점을 되찾은 가운데 업황 회복에 대한 기대감이 커지면서 삼성전자와 SK하이닉스의 주가가 큰 폭으로 올랐다.

아이폰X 판매부진으로 모바일 반도체 수요에 대한 우려가 제기됐지만 견조한 서버용 수요가 확인되면서 글로벌 반도체 업체들의 주가가 반등한 것이다.

글로벌 메모리 반도체 시장점유율 3위인 마이크론은 최근 한달 동안 분기 매출과 연간 매출이 각각 4%, 3% 상향 조정됐다. 이에 대해 시장에서는 여전히 반도체의 호황이 상당기간 유지될 수 있다는 의미로 받아들이고 있다.

이순학 한화투자증권 연구원은 “최근 인텔과 마이크론을 보면 서버 중심의 반도체 초호황을 유지하고 있다”며 “계절적으로 스마트폰 수요가 약세인 상반기에도 D램 가격이 하락하지 않는다는 것은 그만큼 서버 수요가 생각보다 강했다는 의미로 지금부터 약간의 호재가 주가에 긍정적으로 반영될 수 있다”고 강조했다.

삼성전자의 실적 하향에 대한 우려도 가시고 있는 분위기다. 삼성전자의 올해 반도체 부문 실적은 여전히 견조하다는 점에서 2분기부터는 실적 개선에 시동을 걸 것으로 보인다. 우려했던 1분기 실적 역시 기대치를 충족시킬 수 있다는 예상도 힘을 받고 있다.

이베스트투자증권은 삼성전자의 1분기 실적은 매출 60조6000억원, 영업이익 14조5200억원으로 시장 기대치 14조6000원을 충족할 것으로 전망했다. 이 증권사는 삼성전자의 올해 연간 실적이 매출 261조6000억원, 영업이익 64조7000억원으로 역대 최대 실적을 경신할 것으로 내다봤다.

어규진 연구원은 “1분기 계절적 비수기 진입과 비우호적인 환율환경 속에서도 여전히 견조한 메모리 업황과 D램 가격 상승 영향으로 반도체 부문의 실적은 전분기 대비 개선될 것”이라고 예상했다.

최근 글로벌 시총 상위 IT업체의 주가를 보면 삼성전자만 과도한 조정을 받았다는 평가도 있다. 삼성전자의 주가 수준을 고려할 때 이제는 매수 구간에 와 있다는 주장이다.

조익재 하이투자증권 리서치센터장은 “반도체 IT 업종의 출하가 최근 소폭 둔화되면서 글로벌 업체에 비해 한국 IT주의 약세가 과도했다”며 “한국 IT는 비수기인 1분기를 지나면 실적 재조정이 개선되는 계절성을 가지고 있어 이들 업종의 회복이 시장의 반등을 주도할 것”이라고 내다봤다.

어규진 연구원도 “삼성전자는 올해 반도체 중심의 최대 실적 달성과 화끈한 주주환원 정책이 기대된다”며 “올해 실적기준 주가수익비율(PER)은 5.7배로 여전히 저평가 상태”라고 진단했다.

ticktock@heraldcorp.com