15.34%

2018년 1월말 기준 국내 P2P금융사 100여개 업체의 평균 투자 수익률.

작년 12월 예금은행의 신규취급액 기준 1년 만기 정기예금 금리는 평균 1.91%, 3년 만기 정기적금 금리는 평균 2%. 이 ‘노답’ 금리에 비하면 P2P금융은 약 8배에 달하는 수익률㈜을 자랑한다.

※㈜ 국내 P2P 금융사 전체 188곳 가운데 지난달 투자상품을 취급한 109개 업체의 평균 수익률

기자가 실제 작년 가을 한 업체를 통해 투자수익률 16%의 동산담보대출(6개월 원금만기상환)에 100만원을 투자하고 받은 이자 수익은 총 세후 6만128원. 매달 ‘만원의 행복’을 얻은 셈이다.

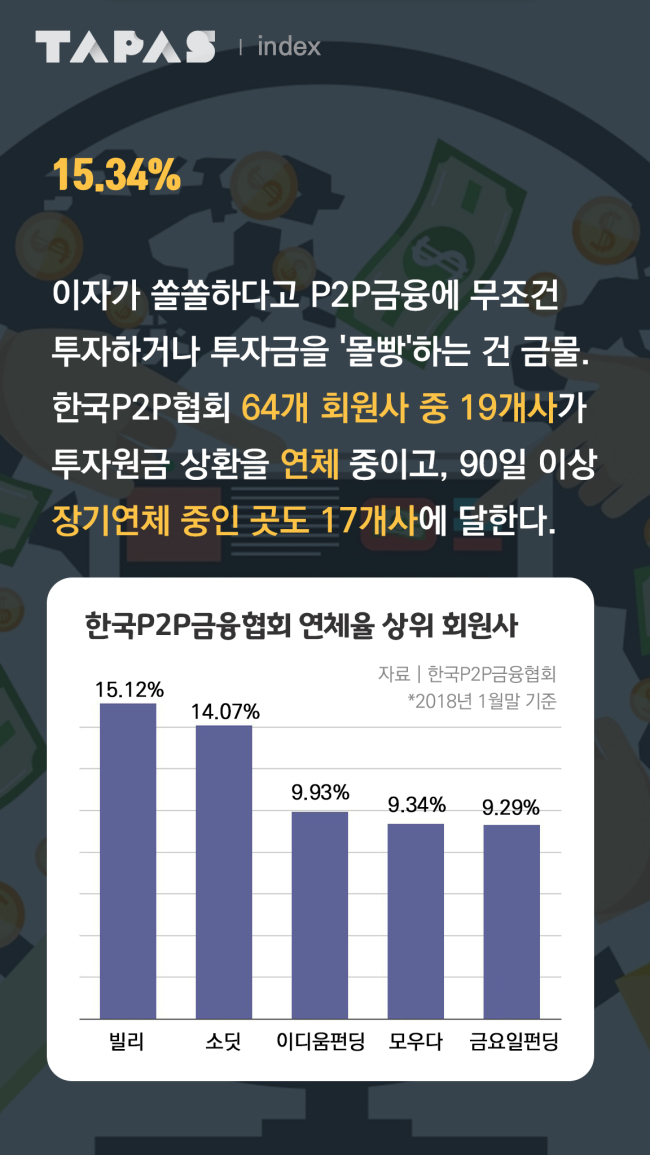

이자가 쏠쏠하다고 P2P금융에 무조건 투자하거나 투자금을 ‘몰빵’하는 건 금물. 한국P2P금융협회 64개 회원사 중 19개사가 투자원금 상환을 연체 중이고, 90일 이상 장기연체 중인 곳도 17개사에 달한다.

이 가운데 부동산 PF대출을 전문으로 하는 ‘빌리’가 업계 최고 연체율(15.12%)과 부실률(26.28%)을 기록하고 있다.

회원사들의 평균 연체율은 지난달 말 기준 2.34%, 부실률은 2.49%. 부실률이 2%를 넘긴 것은 2016년 11월 협회가 관련 집계를 시작한 이후 처음이다.

☞ 연체율: 미상환(상환일로부터 30일 이상~90일 미만)된 대출 잔액 중 연체된 건의 잔여원금의 비중

☞ 부실률: 현재 취급된 총 누적 대출 취급액 중 90일 이상 연체된 건의 잔여원금의 비중

투자 수익률 역시 실제 수익률과 차이가 있다. 27.5%에 달하는 세금과 플랫폼 이용료(투자수수료)를 제하면 실제 수익률은 업체가 공시한 투자 수익률보다 약 3~4%p 낮아진다. P2P금융은 원금이 보장 되지도 않는다.

금융위원회는 27일부터 업체당 개인투자 한도를 신용·동산 담보 대출에 한해 기존 연간 1000만원에서 2000만원으로 상향한다고 밝혔다. 투자한도가 2배 상향된 P2P대출 가이드라인 개정안이 약이 될지 독이 될지, 책임은 당신의 몫이다.

/betterj@heraldcorp.com