- 아모레G, 중국 이슈 불거질 때마다 출렁여

[헤럴드경제=김지헌 기자] 두산인프라코어와 아모레G가 공매도 세력의 ‘먹잇감’이 되고 있다는 분석이 제기된다. 실적 개선 기대감에 힘입어 최근 주가가 상승하는 동안, 공매도 물량 역시 부쩍 증가하고 있는 데 따른 것이다.

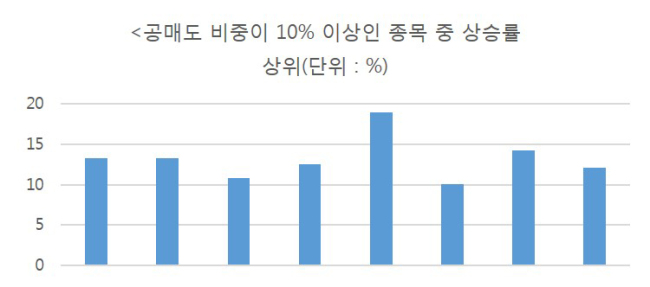

24일 금융투자업계에 따르면 두산인프라코어는 이달 들어 27.4%가량 상승할 동안 공매도 비중이 13.3%에 달했다. 같은 기간 주가 상승률이 10%가 넘는 종목들의 공매도 평균 비중이 1.3% 불과하다는 점을 고려하면 10배가량 높은 수치다.

두산인프라코어의 주가 상승은 중국 굴삭기 시장 호조세 덕분인 것으로 풀이된다. 지난해 12월 두산인프라코어가 중국에서 판매한 굴삭기 수는 전년 동기보다 169.1% 증가했다.

이재원 유안타증권 연구원은 “중국 판매량이 지난해 말까지 호조세를 이어가면서 호황국면이 올해까지 연장될 수 있다는 기대감이 커지고 있다”며 “일단 주요 시장지표인 중국의 신규 주택 착공면적, 주택거래금액 등도 양호하고 슝안지구 개발 등 인프라 투자 여건 역시 긍정적”이라고 평가했다.

그러나 통상 연초가 중국 굴삭기 시장의 성수기라는 점에서 두산인프라코어의 향후 주가 상승 가능성에 대한 평가가 엇갈리고 있다. 지난 2016년 8월부터 나타난 가파른 판매증가세가 둔화될 수 있다는 전망도 있다. 업계 한 관계자는 “두산인프라코어의 올해 중국 판매 증가율은 전년대비 5% 수준에 그칠 것으로 보인다”고 밝혔다. 이같은 관측에 더해 불안한 재무상황이 공매도의 배경이 되고 있다는 분석이다.

두산인프라코어는 올해 만기 도래하는 차입금만 1조5255억원에 달한다.

아모레G 역시 주가가 12.2% 상승할 동안 공매도 비중이 10.8%를 기록, 공매도 세력의 표적이 되고 있다. 이 회사는 ‘설화수’와 ‘라네즈’ 등을 판매하고 로드숍 브랜드인 ‘이니스프리’ 등을 운영하며 화장품 사업에 역량을 집중하고 있다.

한국희 NH투자증권 연구원은 “우여곡절 끝에 중국 단체관광이 재개되면서 올해 2분기부터 큰 폭의 성장 회복을 기대한다”고 말했다. 박은경 삼성증권 연구원은 역시 “최대 실적을 기록한 2016년 수준보다 올해가 더 나을 것”이란 전망을 내놨다.

그러나 이 종목이 한한령(限韓令ㆍ한류 제한령) 이슈가 터질 때마다 과도한 주가 변동성을 보인다는 점은 우려 요소로 꼽힌다. 중국과의 관계가 경색되는가 싶으면 바로 주가가 하락한 전례가 수차례 있기 때문이다. 업계 관계자는 “지난해 4분기 영업이익이 전년동기보다 20% 감소한 1082억원으로 전망되면서 실적 상승세는 아직 가시화되지 않았다”며 “현재 아모레G의 주가는 중국과의 관계 개선에 따른 기대감에 의존한 영향이 크다. 공매도 증가 배경의 이유로 보인다”고 말했다.

raw@heraldcorp.com