- 수주 규모 확대 예상

[헤럴드경제=김지헌 기자] 바닥을 친 빅(Big) 3 조선주(株)들이 최근 거침없이 반등하고 있다. 이에 대해 시장에선 악재가 이미 반영된 상태에서 수주 확대와 유가 상승 호재가 겹쳐 투자자들의 기대감을 끌어올리고 있다는 분석이 나온다.

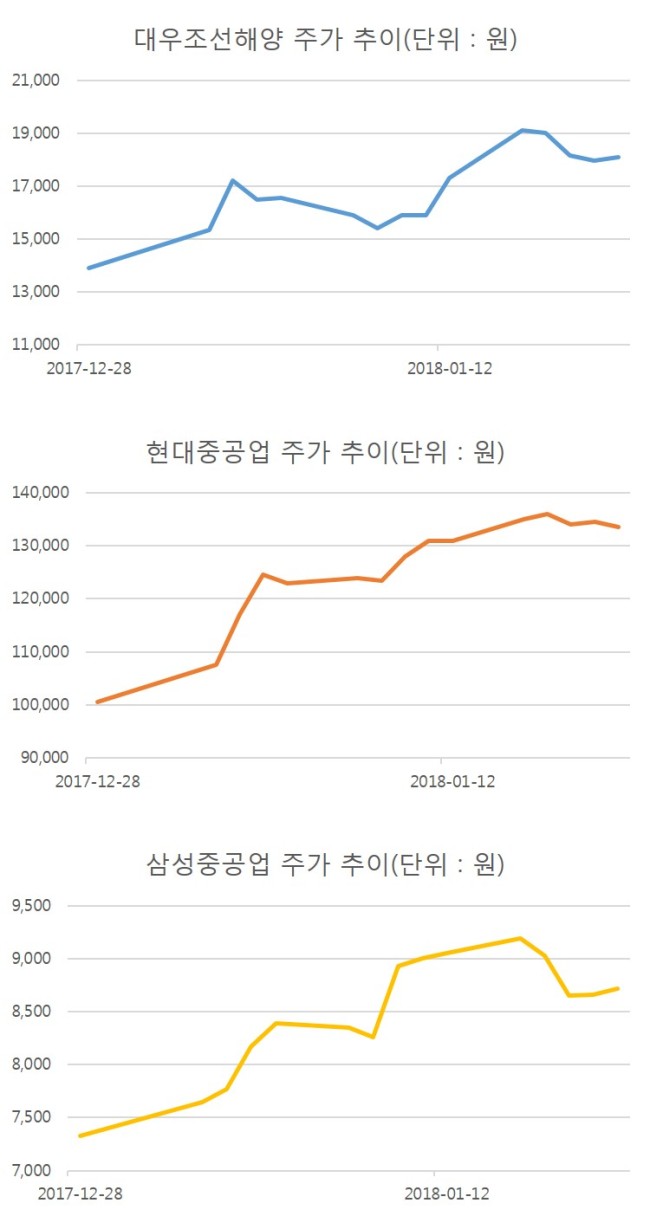

22일 금융투자업계에 따르면 새해 들어 현대중공업의 주가는 32.8% 상승하며 13만선을 회복했다. 대우조선해양은 30.2% 오르며 2만원선을 내다보고 있고, 삼성중공업 역시 18.2% 뛰어올라 1만원선에 근접한 상태다.

|

| 사진=게티이미지뱅크 |

삼성중공업과 현대중공업은 연이은 적자 전망과 함께 대규모 유상증자 계획 공시에 따라 작년 말까지 주가가 곤두박질쳤다. 삼성중공업은 지난해 영업손실 4900억원을 예상하며 재무구조 개선을 위해 1조5000억원의 유상증자를 진행하겠다고 발표했다. 현대중공업도 지난해 영업이익이 469억원 수준에 불과한 상태에서 1조2800억원의 유상증자 계획을 공시했다.

최근 빅 3 조선사 주가 상승의 가장 큰 동력은 ‘국제유가의 급등’으로 풀이된다. 올해 들어 지난 12일(현지시간) 미국 서부텍사스산 원유(WTI) 가격은 배럴당 64달러를 넘어서면서 2014년 12월 이후 가장 높은 수준까지 올라갔다. 조선업종 주가는 유가와 높은 연관성을 보여 왔는데, 이는 해양플랜트 수주와 국제유가가 높은 상관관계를 보여왔기 때문이다. 실제로 빅3 조선사의 해양생산설비 수주는 유가하락이 가시화되자 2016년에는 사실상 신규 프로젝트 발주가 발생하지 않은 바 있다.

올해 신규 발주 규모 예상치가 전년보다 2배 이상으로 뛰었다는 점도 긍정적으로 평가된다.

|

| <사진>조선 종목 주가 추이 |

조선ㆍ해운시장 조사업체 클락슨에 따르면 세계 선박 신규 발주 규모가 2016년 377억달러에서 올해 809억 달러(약 88조원)로 늘어날 것으로 전망된다. 이에 따라 각 업체도 올해 수주 목표를 상향 조정하고 있다. 현대중공업은 올해 수주 목표액을 지난해보다 76% 늘어난 132억 달러(상선 기준)로 잡았다. 삼성중공업의 전체 수주 목표액인 82억달러도 지난해보다 26% 높은 수치다. 대우조선해양 또한 올해 수주목표를 55억 달러 정도일 것으로 내다봤다.

유상증자를 통한 재무구조 개선이 가시화되면 투자 심리 역시 더 개선될 것이란 분석이 나온다. 은행권은 조선사의 RG(선주가 선박을 제대로 인도받지 못할 경우 금융기관으로부터 대신 선수금을 지급받을 수 있도록 한 것)와 대출을 합산해 조선사들에 대해 리스크 관리를 하고 있다. RG 발급을 위해서는 차입금을 상환해야 하는데, 삼성중공업과 현대중공업의 자금이 모두 이곳에 쓰이면 수주 역시 개선될 것이란 분석이다.

이경자 한국투자증권 연구원은 “주요 조선사의 올해 상선 수주목표는 전년대비 65% 늘리는 것이며 절대량으로는 과거 호황기 수준”이라며 “2019년까지는 이 추세가 확대될 것으로 보인다”고 밝혔다.

raw@heraldcorp.com