- 건설기계ㆍ엔진 사업 성장세 힘입어 신용도 상향

- 건설기계ㆍ엔진 사업 성장세 힘입어 신용도 상향- 중국發 굴삭기 호황…수익성 개선

- 엔진 사업 부문 매출 확대도 본격화

[헤럴드경제=정경수 기자] 올해 큰 폭의 실적성장세를 보인 두산인프라코어가 건 설기계 및 엔진 사업부문의 호조에 힘입

|

| 손동연 두산인프라코어 사장 |

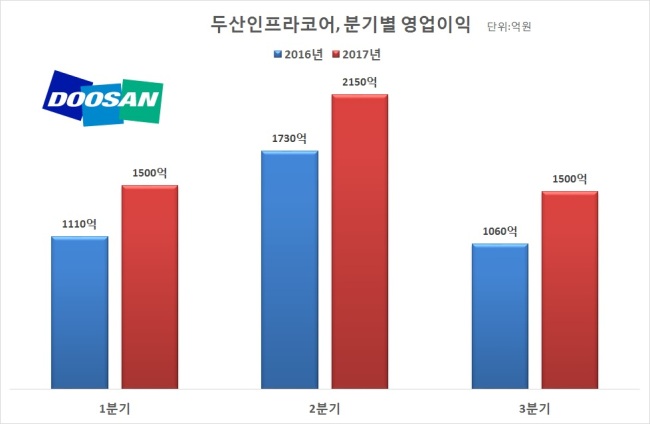

두산인프라코어의 지난 3분기 영업이익은 1439억원으로, 전년 동기 대비 36.1% 증가했다. 3분기 누적으로는 5070억원에 달해, 지난해 동기대비 29.8% 증가했다.

이에 따라 국내 주요 신용평가사들은 이 회사의 신용등급 전망을 일제히 상향 조정했다. 지난 18일 나이스신용평가는 신용등급 전망을 ‘BBB부정적’에서 ‘BBB안정적’으로 올려잡았다. 이수민 나이스신용평가 수석연구원은 “건설기계 사업의 우수한 시장 지위를 바탕으로 영업 수익성이 개선되고 있다”며 “중국 및 글로벌 건설기계시장의 업황 개선에 따라 영업 수익성이 지속적으로 높아질 것”이라고 전망했다.

앞서 한국신용평가는 지난 6월 이 회사의 장기 신용등급을 ‘BBB-’로 유지하는 한편 신용등급 전망을 ‘부정적’에서 ‘안정적’으로 조정했다. 한국기업평가도 지난 10월 신용전망을 ‘BBB부정적’에서 ‘BBB안정적’으로 조정했다.

중국 굴삭기 시장의 수요 급증이 두산인프라코어의 실적 상승을 견인했다는 분석이 지배적이다. 세계 최대 시장인 중국에서 일대일로(육해상 실크로드), 슝안신구 개발 등 대규모 인프라 사업이 추진되고 있다. 올 들어 지난 11월까지 중국에서만 9815대의 굴삭기를 판매했다. 지난해보다 130.2% 늘어난 것이다. 중국 내 시장점유율도 8.3%로 전년 대비 0.9%포인트 상승했다.

|

| 두산인프라코어, 분기별 영업이익 |

외형 성장과 함께 수익 측면에서도 큰 성과를 거두고 있다. 수익성이 높은 중대형 굴삭기 판매 비중은 지난해 29.0%에서 올해 42.0%로 크게 높아졌다. 굴삭기 평균 가격 역시 21.0% 올랐다.

올해 성장 폭이 컸던 중국 시장은 내년 전망 또한 우호적이다.

정동익 KB증권 연구원은 “비수기인 겨울을 앞두고도 판매 증가세가 꺾이지 않는 것은 수요가 강력하다는 것을 반증한다”며 “내년 중국 굴삭기 내수판매량 전망치를 기존 12만6000대에서 13만4000대로 6.3% 상향 조정한다”고 밝혔다.

신흥시장도 주요 지역 모두 수요 회복세를 보여 12.0%의 매출 증가율을 보였다. 동남아시아 시장의 성장세가 지속되고 있는 가운데 그간 부진했던 중동과 남미 시장의 판매량도 성장세로 전환했다. 엔진 사업은 사외 매출 확대가 본격화될 것으로 보인다. 지게차와 상용차, 농기계 등 엔진 수요처가 확대되고 있기 때문이다. 지난 7월에는 베트남 상용차 4개사에 버스용 엔진을 공급하며 베트남 버스 엔진시장에 진출했다. 11월에는 중국 농기계 1위 로볼(Lovol)과 G2엔진의 현지생산을 위한 합작법인 설립 계약을 체결했다.

와이즈에프엔에 따르면 두산인프라코어는 올해와 내년 각각 32.6%, 8.5%의 영업이익 성장세를 기록할 것으로 전망된다.

kwater@heraldcorp.com