- “내년도 실적 상승 업종은 IT”

[헤럴드경제=김지헌 기자] 증권가에서 내년 실적 ‘퀀텀점프(대약진)’를 통해 시장의 눈길을 사로잡을 기업으로 삼성SDI와 에스엠코어를 꼽고 있는 것으로 나타났다.

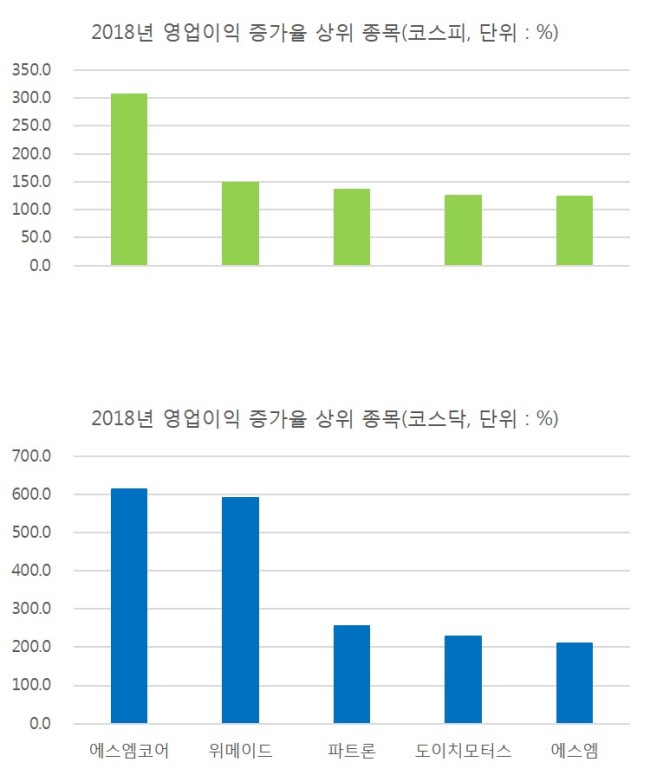

26일 금융정보업체 에프앤가이드가 증권사 3곳 이상의 실적 추정치가 산출된 기업들을 대상으로 분석한 결과, 유가증권시장에선 삼성SDI, 코스닥 시장에선 에스엠코어의 영업이익 증가율 전망치가 가장 높았다. 올해보다 삼성SDI는 306.3%, 에스엠코어는 611.9% 영업이익이 증가할 것으로 관측된다.

삼성SDI는 올해 영업이익이 959억원 수준이지만, 내년에는 3896억원을 기록할 것으로 전망된다.

|

| 실적 |

내년 실적 상승 동력으론 전기차가 꼽힌다. 올해 전기차 수요는 지난해보다 최소 50% 증가한 110만대를 넘어설 것으로 예상되면서 전기차 배터리의 매출도 대폭 늘어날 것이란 분석이다. 장기적으로 글로벌 전기차 배터리 시장에서 삼성SDI가 약 25% 시장 점유율을 확보할 것이란 분석도 나온다. 신한금융투자는 오는 2019년엔 삼성SDI의 자동차용 배터리 매출이 지난해 7214억원보다 182% 증가한 2조원이 될 것으로 예상했다.

올해 성장 원동력으로 지목된 폴리머전지(소형전지 사업)도 견고하다. 갤럭시노트7 폭발 사태 이후 대규모 안전성 강화 투자가 진행되면서 삼성전자 내 삼성SDI의 점유율이 증가했다. 삼성디스플레이에 대한 지분 보유도 긍정적이다. 하나금융투자는 삼성디스플레이를 통해 반영되는 삼성SDI의 지분법 이익이 내년 9100억원에 다다를 것으로 내다봤다.

에스엠코어는 올해 영업이익 추정치가 31억원이지만 내년엔 224억원 수준을 기록할 것이란 관측이 나온다. 지난 3월 SK그룹에 편입된 에스엠코어는 물류 관련 스마트팩토리 업체이다. 내년 SK하이닉스가 청주에 반도체 설비투자를 확대할 예정인데, 이와 관련해 에스엠코어의 물류이송장비 수주가 본격적으로 진행될 것이란 전망이 나온다.

이상헌 하이투자증권 연구원은 “에스엠코어가 SK그룹 계열사 출신 임원을 선임하여 내년 1월부터 각자 대표 체재로 가게되면서 계열사를 통한 사업 시너지가 더 강화될 것”이라고 지적했다.

한편 증권가에선 내년 코스피와 코스닥에서 모두 정보기술(IT) 부문 영업이익 증가율이 가장 높을 것으로 내다봤다.

올해와 비교할 때 코스피에서 하드웨어(삼성전기, LG이노텍 등)는 69.7%, 소프트웨어(넷마블게임즈, NHN엔터테인먼트 등)는 32.3%, 가전(삼화콘덴서, LG전자 등)은 30.5% 가량 오를 것으로 전망된다. 코스닥 시장에선 하드웨어(파트론, 세코닉스 등)가 37.1%, 가전(엘앤에프 등)은 28%, 소프트웨어(게임빌, 위메이드 등)는 22.5% 가량 눈높이를 높일 필요가 있다는 분석이다.

IT를 제외하면 코스피에선 ‘자동차’, 코스닥에선 ‘화장품’이 주목된다. 코스피에서 자동차(금호타이어, 기아차, 만도 등)의 영업이익은 올해보다 30.4% 오를 것으로 예상된다. 같은 기간 코스닥 시장에선 화장품(클리오, 코스메카코리아 등)의 실적 추정이 22.9% 상향됐다.

김진우 한국투자증권 연구원은 “자동차업종은 사드 이후 중국 시장의 회복세가 진행될 것”이라며 “기아차의 내년 신형 엔진 탑재 모델 출시, 만도의 중국 지역 고객사 길리에 대한 판매 지속, 모비스의 중국 가동률 회복 조짐이 진행되고 있다”고 말했다.

최서연 한양증권 연구원은 “지난 11월 중국 정부의 한국 단체 관광 금지 조치가 일부 해제돼 부진하던 화장품 업종의 회복이 예상된다”며 “지난해 중국 정부의 색조화장품 소비세 인하에 이어 12월부터 수입 관세 인하로 수출 호조세가 전망된다”고 말했다.

raw@heraldcorp.com