주가부양·정상화 긴호흡 가능

P플랜 시엔 대규모 손실 우려

금호타이어 매각을 추진 중인 산업은행·우리은행 등 채권단의 계산이 복잡해졌다. SK그룹이 7000억원에 금호타이어의 경영권을 인수겠다고 나서면서다.

금호타이어의 매각 전망이 불투명한 가운데 ‘초단기 기업회생(P플랜)’ 절차가 시작되면 자칫 채권단이 큰 폭의 채무재조정 손실을 입을 수 있다. 하지만 SK그룹에 금호타이어의 경영권을 넘기면 정상화 책임이 줄고 보유지분의 가치상승을 노릴 수 있기 때문이다. 결국 얼마를 건질 수 있느냐가 SK와의 거래 성사여부의 핵심인 셈이다.

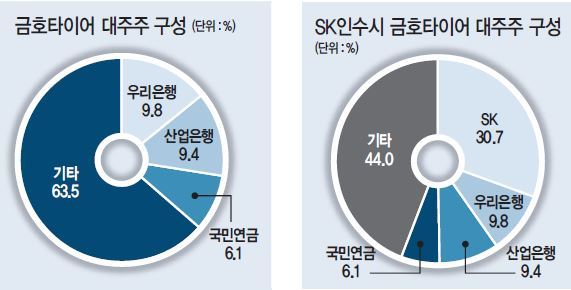

금융권에 따르면 SK그룹이 금호타이어 주채권은행인 산업은행에 제시한 제3자 배정 유상증자 규모는 약 7000억원이다. SK그룹은 이를 통해 금호타이어 지분 30% 이상을 확보, 안정적으로 경영권을 행사하겠다는 방침인 것으로 전해졌다.

지난 3분기말 기준 금호타이어의 발행주식수는 1억 5799만 3158주다. SK그룹이 계획처럼 30% 이상의 지분을 확보하려면 약 7000만주의 신주를 발행해야 한다. 주당 약 1만원 꼴이 된다. 채권단의 고민은 여기서 시작된다.

앞서 채권단은 중국 더블스타와 주당 1만4389원에 금호타이어 지분 42.01%(약 6640만주)에 대한 주식매매계약을 체결했었다. 더블스타가 금호타이어의 실적악화 등을 이유로 인수 희망가를 주당 1만 542원꼴인 7000억원대로 내리자 산업은행은 협상을 결렬시켰다. 금액으로만 보면 나아진 게 없는 셈이다.

그런데 금호타이어의 경영상황은 날로 악화하고 있다는 점이다. 지난 3분기 매출 2조 1366억원, 영업손실 509억원, 당기순손실 599억원을 기록했다. 골칫거리인 중국 사업장도 현지 금융기관에 5000억원이 넘는 채무를 진 상태다. 올해 갚아야 할 돈만 1조5900억원에 이른다.

P플랜에 돌입하면 채권단은 동결 채권에 대해 1조원 이상의 추가 대손충당금을 쌓아야만 한다. 법원이 금호타이어의 채무를 탕감하면 큰 폭 채무재조정 손실도 우려된다.

SK의 인수의사가 알려진 이후 금호타이어 주가 단숨에 5000원을 넘어섰다. 채권단의 금호타이어 지분 취득가(2010년 보유채권을 주당 5000원에 출자전환)보다 높은 수치다.

SK그룹이 자금력과 계열사 네트워크를 동원해 금호타이어를 정상화하면 채권단은 지분이익과 투입금액 회수 두마리 토끼를 잡을 수도 있다.

변수는 있다. 채권단이 SK에 경영권을 넘겨줄 경우 차입금 상환 만기연장과 일정 규모의 신규자금 투입(대출)이 불가피하다. 어떤 조건이냐에 따라 셈법이 달라질 수 있다.

산업은행은 “아직 SK그룹에서 공식 제안서도 들어오지 않았다”며 신중한 입장이다.

이슬기 기자/yesyep@heraldcorp.com