주먹구구식 산정방식 도마위로

금융당국 연내 산정체계 개편

은행처럼 연 20%내 제한방침

주먹구구식으로 운영된다는 비판을 받았던 카드론(장기카드대출) 연체금리의 산정체계 개선방안이 연내 발표된다. 대출금리와 상관없이 연체금리를 적용하는 방식에서 은행처럼 ‘대출금리+연체가산금리’ 형태로 개선할 가능성이 높다.

11일 금융권과 정치권 등에 따르면 금융당국은 이달 말 금융권 전 분야의 연체금리 산정체계 및 연체가산금리 모범규준을 마련해 발표한다. 은행권 가계대출은 물론 카드사 대출의 연체금리 개편안까지 제시할 계획이다. 금융감독당국은 카드사들을 만나 연체금리의 적정 수준, 산정방식 등을 논의하고 있다.

금융당국은 현재 카드사 대출 연체금리가 불합리하게 산출되고 있다고 판단하고 있다. 카드사는 상품별, 회원별, 연체일수별로 미리 연체이자율을 정해 놓고, 연체가 발생하면 대출금리와 관계없이 일괄 적용한다. 반면 은행은 개인별 대출약정금리에 연체기간에 따른 가산금리를 붙여 연체금리를 부과한다.

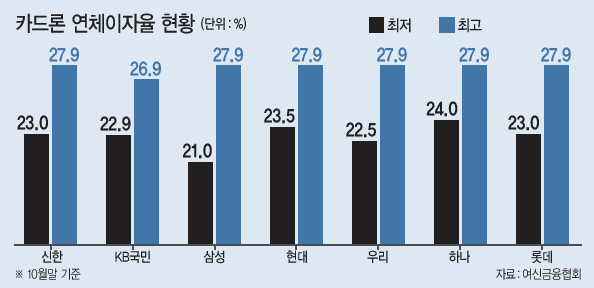

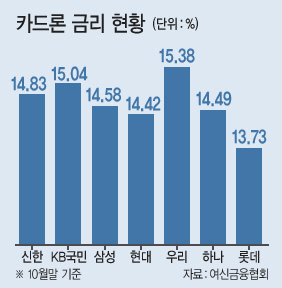

카드대출 연체금리의 높은 수준도 문제로 지적된다. 7개 전업계 카드사 모두 연체금리 하한이 20%를 넘고, 대부분 상한을 법정 최고금리인 27.9%로 두고 있다. 10월 말 현재 카드론 평균금리가 13.73∼15.38% 수준임을 감안하면, 대출금리와 연체금리의 차이가 최대 14%포인트 이상 나는 것이다.

카드론 연체금리 개편안은 은행처럼 대출금리에 가산금리를 부과하는 형태로 바꾸는 방안이 유력하다. 내년부터 은행 연체가산금리가 현행 6∼9%에서 3∼5% 수준으로 인하되는 만큼 카드론 연체가산금리도 이와 비슷하게 책정될 전망이다. 이렇게 되면 최고 연체금리도 지금처럼 20%를 넘지 않을 가능성이 크다.

금융권 관계자는 “현재 카드사 대출은 상품별ㆍ신용등급별 평균금리, 연체이자율 수준만 공개되고 있는데 앞으로는 분기별 공시를 통해 대출ㆍ연체금리의 산정기준과 방식이 구체적으로 공개될 것”면서 “은행처럼 연체기간에 따라 연체가산금리를 다르게 부과하고, 연체에 따른 비용 산정과정을 구성항목별로 공시할 것으로 보인다”고 말했다.

다른 금융권 관계자는 “당국이 직접적으로 카드론 금리를 내리라고 압박하지 않더라도 내년 대부업 최고금리 인하와 맞물려 자연스럽게 금리 인하 시그널을 보내는 셈”이라고 말했다.

강승연 기자/spa@