확정이자 주는 예금형은 늘어

금리상승 기대로 단기형 선호

[헤럴드경제=신소연ㆍ도현정 기자] 저금리에 갈 곳을 찾지 못하던 단기부동자금이 금리상승 기대감으로 금리형 상품으로 움직일 조짐이다. 금리상승시 수익률이 하락하는 시장형 상품에서 이탈한 자금이 만기가 짧은 예금형 상품에 돈이 몰리고 있다.

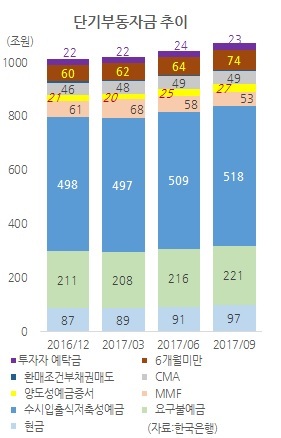

11일 한국은행에 따르면, 9월 말 현재 단기 부동자금은 1069조5700억원으로, 지난해 말보다 59조2700억원 늘었다. 같은 기간 시중에 풀린 통화량(M2ㆍ광의통화)이 2510조2000억원 임을 고려하면, 시중 자금의 42.6%가 현금이나 단기성 금융상품 형태로 떠도는 셈이다.

단기 부동자금 증가는 어제 오늘 얘기는 아니다. 지난해 말 1010조3000억원을 기록, 처음으로 1000조원을 넘어선 이후 줄곧 증가세다. 눈길을 끄는 것은 구성 내용이다.

시장형 상품인 머니마켓펀드(MMF)에서 올 들어 8조원이 줄었다. 반면 양도성예금증서(CD)와 수시입출금식 및요구불예금 등 금리형 상품은 36조원이 급증했다.

은행들은 예금인출에 대비한 지급준비액을 늘였다. 지난 1월 41조7000억원이었던 일반은행들의 지준액은 4월 42조4000억원으로 늘었다. 지난 9월에는 43조5000억원 가까이 올랐다. 사상 최대치를 찍은 지준액의 대부분은 필요지급준비액이다. 초과지급준비액은 지난 1월 86조9000억원 9월 35조로 크게 줄었다.

지급준비액 중 필요지급준비액은 고객들의 예금 인출을 대비한 돈으로 은행이 의무적으로 준비해둬야 한다. 필요지급준비액의 증가세는 단기예금에 돈이 몰렸다는 분석을 낳는다. 요구불예금이나 수시입출금식 예금은 지급준비율이 7%로 가장 높은 편이다.

한 시중은행 관계자는 “기준금리 인상 전에는 마땅히 돈을 불릴만한 방법이 없어서, 인상 이후에는 추가 인상에 대한 기대감으로 고객들이 단기 예금을 선호하고 있다”며 “최근에는 수시입출금식 통장에도 1.5~2.0%의 금리를 제공하고 있어, 우선 수시입출금식에 돈을 넣어두고 향후 마음에 드는 투자처를 찾으려는 고객들이 많다”고 전했다.

kate01@heraldcorp.com