- 해상 타워ㆍ구조물 제조 경험 국내 유일

[헤럴드경제=김지헌 기자] 풍력 타워업체 씨에스윈드가 영국공장 인수 덕을 톡톡히 볼 것이란 분석이 나온다.

강승균 한국투자증권 연구원은 “영국영국 공장 인수는 신의 한 수”라고 평가했다. 씨에스윈드는 지난해 3월 자본잠식 상태였던 윈드타워스코틀랜드(WTS)를 근로자 고용 승계를 조건으로 단돈 1파운드에 인수했다. 최근 영국에서 혼시II(1386메가와트(MW)) 등 대형 해상풍력 프로젝트 진행이 결정됐고, 또한 지난달 영국정부가 해상풍력 목표량을 기존의 10기가와트(GW)에서 20GW로 상향 조정했다.

강 연구원은 “이미 육상 풍력단지가 포화인 유럽의 경우 대규모 발전단지 조성이 쉬운 해상으로 눈을 돌리고 있다”며 “오는 2025년까지 유럽을 중심으로 글로벌 해상풍력 시장은 연평균 10%대 성장이 기대된다는 점에서, 영국 공장 인수는 적절했다”고 평가했다.

씨에스윈드는 풍력터빈의 주요 부품인 풍력타워를 생산하는 전문 업체로 글로벌 메이저 풍력터빈 업체인 지멘스(Siemens), 베스타스(Vestas), 지이(GE) 등을 주요 고객으로 두고 있다. 현재 베트남, 중국, 캐나다, 영국, 말레이시아 지역에 풍력타워 생산 공장을 보유하고 있다. 풍력타워는 적기 납품과 운송비 경쟁력이 중요하다. 씨에스윈드는 여러 생산거점과 선진업체 납품실적을 확보한 글로벌 타워 업체다.

문재인 정부의 ‘재생에너지 3020 이행계획’에 따르면 풍력발전 설비용량은 현재 1.0GW에서 오는 2030년 17.6GW로 늘어난다. 그 중 약 14GW는 해상풍력으로 추진될 것으로 전망된다. 해상풍력용 초대형 타워와 해상구조물을 제조한 경험이 있는 국내 업체

가 씨에스윈드를 제외하고는 거의 없다는 점이 부각되고 있다는 평가가 나온다.

강 연구원은 “향후 해외에서 해상풍력을 중심으로 차별화된 성장이 가능하며, 지금까지 참여하지 못했던 국내 사업에서도 이익이 발생할 것”이라며 “내년 초부터 긍정적인 수주 흐름이 예상된다”고 말했다.

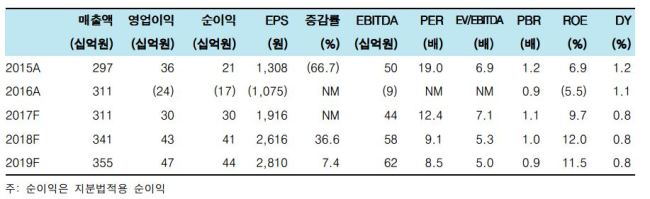

한국투자증권은 씨에스윈드의 내년 매출과 영업이익이 각각 9.8%, 45.6% 증가한 3411억원, 430억원이 될 것으로 내다봤다. 온타리오 프로젝트 종료에 따른 캐나다 법인 매출 감소에도, 영국ㆍ말레이시아 법인의 매출이 의미 있는 수준으로 늘어날 것이란 분석이다.

강 연구원은 “지난해까지 적자를 기록했던 중국법인이 공정 효율화와 중남미 수주 확대에 따른 가동률 회복으로 올해 턴어라운드에 성공했고, 내년에도 이익 개선세는 이어질 전망”이라고 밝혔다.

raw@heraldcorp.com

사진=한국투자증권 제공