-“판매 회복 방향성은 뚜렷…목표주가 상향”

[헤럴드경제=최준선 기자] 현대자동차와 기아자동차의 중국 시장 내 판매부진이 한ㆍ중 외교갈등 해소에 대한 기대감이 높아졌던 지난달에도 여전했던 것으로 나타나면서 현대차 부품업체인 현대모비스 주가가 약세를 면치 못하고 있다. 금융투자업계는 그러나 중국 시장 내 회복세가 뚜렷한 만큼 내년 이후에는 반등이 가능할 것으로 전망했다.

현대모비스는 이달 들어 6거래일 연속 약세를 보여 주가가 4% 넘게 하락했다. 이처럼 부진을 면치 못하는 것은 최근 한ㆍ중 외교갈등이 해소국면에 접어들었음에도 불구하고 지난 10~11월 현대ㆍ기아차의 중국 시장 내 자동차 판매량이 시장 기대보다 느린 회복세를 보인 때문으로 분석된다. 이 기간 현대ㆍ기아차의 전세계 시장 판매량은 전년 같은 기간보다 10.7% 줄어든 129만대로 집계됐지만, 중국의 경우 전년 동기 대비 28% 감소한 26만대에 달했다.

|

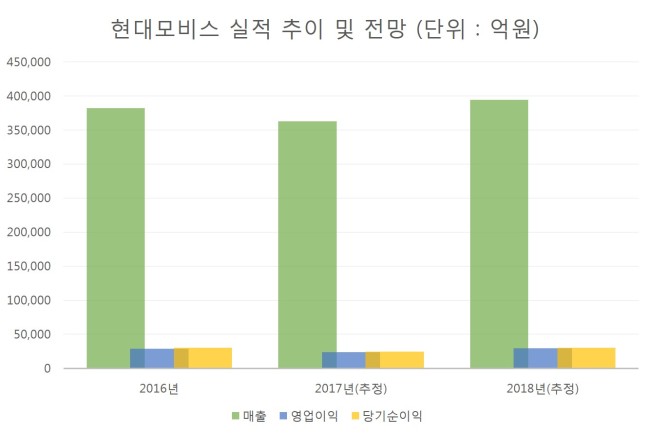

| 현대모비스 실적 추이 및 전망 [자료=에프앤가이드] |

환율도 비우호적이다. 전 분기 말과 비교해 7일 기준 원화의 달러 대비 가치는 5.0% 절상됐다. 같은 기간 유로, 위안과 비교한 원화가치도 각각 4.1%, 4.8%씩 올랐다.

정용진 신한금융투자 연구원은 그러나 중국 판매 회복의 방향성이 뚜렷한 만큼, 투자에 긍정적이라고 평한다. 그는 현대ㆍ기아차의 4분기 중국 판매량이 40만대를 달성할 것으로 내다봤다. 전년 같은 기간과 비교하면 32.7% 감소하는 것이지만, 3분기보다는 46.3%가량 증가하는 것이란 게 포인트다.

그룹 내에서 요구되는 자율주행ㆍ전기차 등 선행기술에 대한 투자가 지속되고 있다는 점도 기대 요인이다.

권순우 SK증권 연구원은 “그간의 투자에 대한 매출이 발생하기 시작할 경우 안정적인 실적 개선에 더해 추가적인 주가 상승 모멘텀이 생길 것”이라며 목표주가를 29만원에서 32만원으로 높여 잡았다.

한편 금융정보업체 에프앤가이드에 따르면 현대모비스의 내년 연결기준 매출과 영업이익은 각각 39조4636억원, 2조9213억원을 기록할 것으로 추정된다. 이는 올해 추정치보다 각각 8.7%, 22.0% 증가한 규모다.

human@heraldcorp.com