- 사드 해빙무드 등 주가 호재

[헤럴드경제=문영규 기자]사드(THAAD, 고고도미사일방어체계) 해빙무드가 이어지면서 강원랜드, GKL, 파라다이스 등 국내 대표 카지노주(株)가 부활의 기지개를 켜고 있다. ‘대세상승장’을 타고 GKL, 파라다이스는 올해 높은 주가상승률을 보인 반면, 강원랜드는 주가에 별다른 변화가 없어 희비는 다소 엇갈렸다. 하지만 내년부터는 3종목 모두 ‘배당ㆍ실적개선ㆍ신사업’ 등을 통한 상승세를 기대할 수 있을 것이란 전망이 나온다.

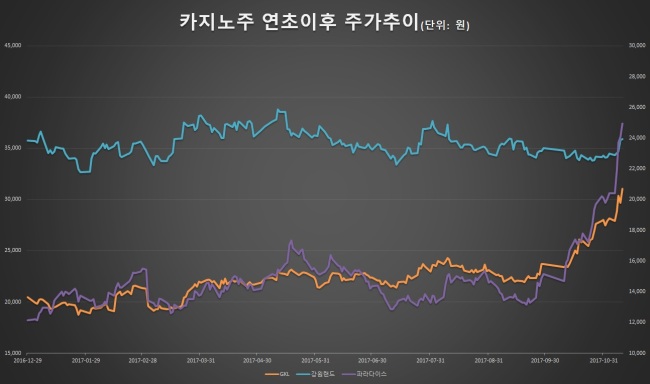

13일 금융투자업계에 따르면 코스닥시장의 파라다이스는 올 들어 현재(10일 종가기준)까지 무려 105.3% 급등했다. 유가증권시장의 GKL 역시 51.8% 올랐다. 강원랜드만 실적악화ㆍ채용비리 등 악재가 겹쳐 0.4% 상승하는데 그쳤다.

올해 카지노주는 정부의 사드배치로 중국의 경제적 보복조치가 심화되면서 어려움을 겪었다. 그러나 4분기 들어 한국과 중국의 관계개선에 대한 기대감이 제기되고, 내년 실적이 올해보다 좋을 것이라는 전망이 이어지면서 급등세를 보이기 시작했다.

지난 9월말 이후 파라다이스는 64.7%, GKL은 31.0% 올랐다. 같은 기간 코스닥지수 상승률(10.41%), 코스피지수 상승률(6.20%)을 훌쩍 뛰어넘는 수치다. 강원랜드만 2.6% 상승에 그쳐, 코스피 상승률을 하회했다.

|

| [자료=코스콤] |

금융투자업계 전문가들은 내년엔 카지노주가 확실히 부활할 것으로 점치고 있다. GKL은 한ㆍ중 관계 개선 기대감, 시장 성장 재개와 실적 증가, 배당 등이 상승요인으로 꼽힌다. 최민하 한국투자증권 연구원은 GKL과 관련해 “외국인 전용 카지노 시장이 하반기 들어 성장을 재개했고, 경쟁 상황에도 우려보다 선방한 실적을 보이고 있다”며 “한ㆍ중 관계 개선에 따른 중국인 성과 회복이 가속화되면 수익 호전세에 가속도가 붙을 것”으로 전망했다.

신한금융투자는 GKL의 내년 영업이익이 올해보다 23.8% 증가한 1534억으로 늘어날 것으로 내다봤다. 기저효과로 내년 하반기보다는 상반기가 더 낫다는 분석이다. 연말이 다가온 만큼 배당에 대한 기대도 높다. 성준원 신한금융투자 연구원은 “올해 기말 배당수익률은 2.7%로 경쟁사 대비 높다”고 전했다.

새만금 카지노 리조트 프로젝트 등 신정부 관광산업 활성화 및 특정지역 개발 프로젝트 참여를 통한 신사업 발굴 가능성도 높다. 파라다이스는 올 7월까지 ‘주가가 바닥을 쳤다’는 말까지 나왔다. 지인해 한화투자증권 연구원은 “업황이 더욱 부진할 개연성이 낮고 매도세력이 적으며 주가가 역사적으로 주가순자산비율(PBR) 1배 미만으로 하락한 적이 없었다”며 “주가가 7월부터 바닥 통과 후 가파른 상승세를 나타냈다”고 분석했다.

실적개선에 따른 주가상승 기대감도 커지고 있다. 성준원 신한금융투자 연구원은 “파라다이스는 올해 173억원 영업적자에서 내년 757억원 영업이익으로 턴어라운드가 예상된다”며 “한-중 관계개선시 추가 실적 개선 가능성이 있다”고 전망했다.

국내에선 유일하게 내국인 출입이 가능한 강원랜드 역시 현 주가가 바닥권이라는 지적이다. 지인해 연구원은 “주가수익비율(PER), PBR 등이 밴드상 바닥권”이라고 진단했다. 지 연구워는 “다만 평창동계올림픽 기부금과 매출총량제 등이 주가상승을 제한할 수 있다”고 지적했다. 강원랜드는 매출총량제에 따라 올해 1조4400억원까지만 매출을 올려야 해 성장이 제한된다. 또한 평창올림픽 기부금으로 6년 만에 역성장할 것이란 전망도 나온다.

이기훈 하나금융투자 연구원은 “기부금이 내년 1분기에 반영된다면 아무리 배당주라도 단기 주가 측면에서는 상당히 아쉬운 흐름이 예상된다”며 “관련법안 개정이 절실하다”고 강조했다.

ygmoon@heraldcorp.com