- 매출 볼륨 2배 이상 확대…업계, 빅3체제로 재편 기대

[헤럴드경제=박세환 기자] 아세아시멘트가 한라시멘트 인수 최종 우선협상대상자로 선정되면서 국내 시멘트업계가 한일시멘트, 쌍용양회, 아세아시멘트 등 ‘빅3 체제’로 재편될 것으로 보인다.

10일 시멘트업계와 금융투자업계에 따르면 전날 아세아시멘트는 매물로 나온 한라시멘트 인수 최종 우선협상대상자로 선정됐다. 이번 인수전에는 아세아시멘트와 아주산업만 참여해, 차선협상자는 아주산업이 됐다. 아세아시멘트와 아주산업은 한라시멘트 차입금 4000억원을 제외한 인수가격으로 각각 3800억원, 2500억원을 제시한 것으로 알려졌다.

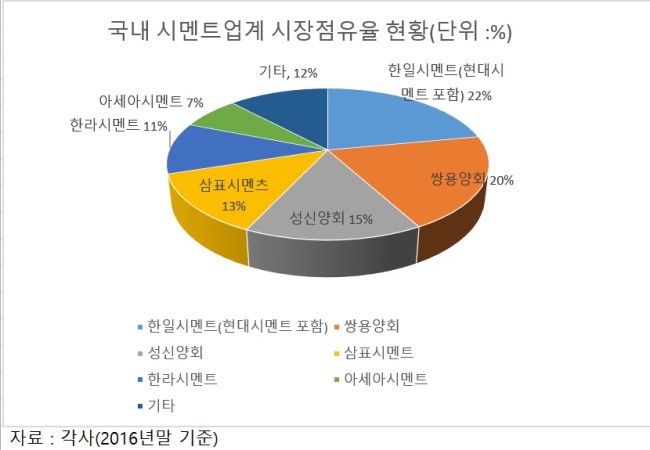

아세아시멘트가 한라시멘트를 최종 인수한다면 아세아시멘트뿐 아니라 업계 전반에 긍정적인 변화가 있을 걸로 업계는 바라보고 있다. 아세아시멘트는 그동안 시장점유율이 7%에 그쳐, 시멘트 시장에서 영향력을 발휘하기 어려웠다. 그러나 이번에 한라시멘트 인수에 성공할 경우 현재 4000억원 수준인 연 매출을 2배 이상 확대하는 효과를 볼 수 있다. 한라시멘트의 매출과 영업이익은 지난해 기준 각각 4700억원, 630억원대로, 아세아시멘트의 전사 실적과 비슷하다.

업계의 한 관계자는 “내년부터 건설·주택 경기 침체가 예상되는 만큼 규모의 경제를 갖추지 못한 시멘트 회사의 경우 침체를 면치 못할 것이란 게 업계 전반의 인식이었다”며 “대형사 가운데 시장점유율 꼴찌인 아세아시멘트가 한라시멘트 인수를 계기로 전기를 마련할 수 있게 됐다”고 평가했다.

아세아시멘트가 한라시멘트를 인수하면 시장 점유율이 18~19%로 뛰어, 단숨에 업계 3위로 올라선다.

이 경우 업계 상위 3개사가 시장점유율 60% 이상을 차지하는 ‘빅3 체제’가 구축되는 셈이다.

시멘트는 제품간 차별성이 낮고, 생산을 위한 시설 투자비가 많이 들기 때문에 한 번 정해진 시장점유율이 좀처럼 바뀌지 않는 폐쇄성을 갖고 있는 게 특징이다.

이경자 한국투자증권 연구원은 “아세아시멘트는 업계 내 가장 우량한 재무구조를 갖고 있어 인수로 인한 재무적 타격보다 점유율 확대라는 최대 목적을 단숨에 이룰 수 있다”며 “내륙에 본거지를 두고 있는 회사가 생산공장이 바다와 접한 해안사를 인수함으로써 시너지를 배가시킬 수도 있다”고 분석했다.

아세아시멘트는 순현금이 1180억원인데 반해 부채비율은 24%에 그쳐 우량한 재무구조를 갖고 있다는 평가를 받고 있다. 인수자금 3800억원을 전량 차입하더라도 부채비율은 78%로 안정적인 수준을 유지할 것으로 보인다.

업계 관계자는 “아세아그룹은 레미콘사업 비중도 커, 시멘트회사 인수를 계기로 시너지가 커질 것”이라며 “기존 삼표그룹이 동양시멘트를 인수한 뒤 ‘꿩먹고 알먹는’ 선례를 봤기 때문에 과감한 결정을 내린 것 같다”고 말했다.

greg@heraldcorp.com