한도 대폭 늘리고 경품까지

[헤럴드경제=한희라 기자]저금리 기조에 마땅한 투자처를 찾지 못한 보험사들이 보험계약대출(약관대출) 한도를 확대하며 적극적인 마케팅에 나서고 있다. 보험료를 담보로 잡고 있어 떼일 위험이 없는 데다 이자율도 꽤 높아 상당한 수익율을 기대할 수 있어서다.

20일 동양생명은 약관대출 한도를 해지환급금의 최대 95%까지 확대한다는 방침을 밝혔다. 기존에 약관대출 불가 상품이었던 종신보장 사망담보 특약은 특약 해지환급금의 95%까지 대출이 가능하도록 변경했고, 해지환급금의 70%까지 대출이 가능했던 연금저축 상품은 80%까지 비율을 높였다. 5분이내 대출을 신청할 수 있도록 간편 자동응답서비스(ARS)를 시행하고 온라인 신청자에게는 백화점상품권을 경품으로 지급하는 이벤트도 진행한다.

삼성생명은 지난달 모바일로 약관대출을 할 경우 이모티콘, 상품권을 증정하는 등의 이벤트를 진행했다. 흥국생명도 지난 2월 약관대출의 한도를 확대하고 설계사 시책을 펼치는 등 보험사들이 알게 모르게 보험약관 대출에 적극 나서고 있다.

생손보협회 공시 통계를 살펴보면 7월말 생보사의 약관대출은 42조8894억원에 달해 연초 대비 6103억원 증가했다. 지난해 같은기간 2080억원이 증가했던 것에 비해 3배가량 불어난 증가폭이다. 손보사 역시 6월말 약관대출이 11조5442억원에 달해 올 1월 대비 5523억원 늘었다. 생보사에 비해 전체 액수가 적은데 증가액수는 비슷한 셈이다.

보험약관대출은 보험가입자가 납입한 보험료를 담보로 보통 해약환급금의 60~95% 범위에서 빌려준다. 금리는 판매한 보험 상품의 예정이율에 가산금리를 더해 산정된다.

최근에는 대부분 금리연동형 보험상품이지만 과거 고금리 시절 금리확정형 상품에 가입한 계약자는 높게는 연 9%가 넘는 대출 이자를 내고 있다. 금리연동형 약관대출의 가산금리가 대부분 1.5%인데 반해 금리확정형은 가산금리도 2% 중반대에 달한다.

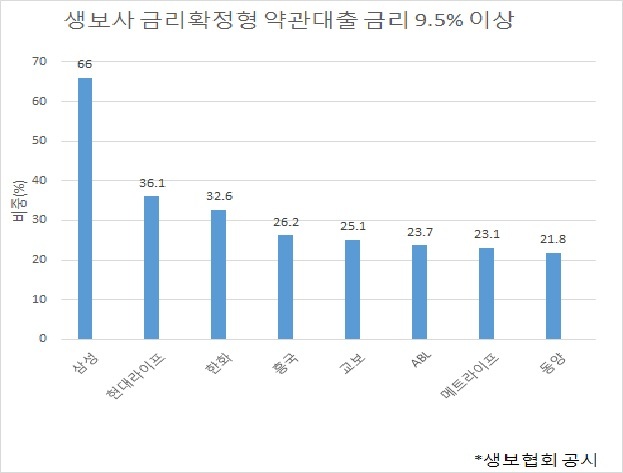

생보사의 경우 과거 금리확정형 고금리 대출 상품을 많이 판매한 보험사들은 금리가 9.5% 이상인 대출이 금리확정형 대출의 20~60%대에 달하고 있다. 반면 최근에 판매한 금리연동형 대출 상품은 연 5% 이하가 60~100%로 대부분을 차지한다.

보험업계 관계자는 “약관 대출은 대부분 급전이 필요할 때 사용하는 상품으로 약관대출이 늘면 경기가 안 좋다는 뜻이다”면서 “중도인출은 이자가 없지만 나중에 해약환급금에 영향을 미치고 수수료도 있어서 단기로 빌릴 때는 약관대출이 더 낫다“고 설명했다.

hanira@heraldcorp.com