-면세품 비중 작아 사드 부담도 ↓

-외형 성장 지속전망…‘긴 호흡’ 필요

[헤럴드경제=윤호 기자]사드 추가 배치로 화장품주에 대한 부정적 전망이 지속되고 있는 가운데 코스맥스에 투자자들의 관심이 쏠리고 있다.

14일 금융감독원 전자공시시스템에 따르면 코스맥스의 2분기 중국 매출액은 전년 동기 대비 30%나 성장하며 사상 최초로 1000억원을 넘어섰다.

한중 갈등에도 불구하고 중국 현지 매출 증가율이 꾸준히 30%선을 유지하고 있는 것은 팽창하는 색조시장 수요에 선제적으로 대응했기 때문인 것으로 풀이된다. 유로모니터에 따르면 중국 색조 시장은 2012년~2016년 연평균 10% 이상 성장을 지속하고 있으며, 코스맥스는 이에 발맞춰 공장증설을 통해 색조설비를 확보해 왔다.

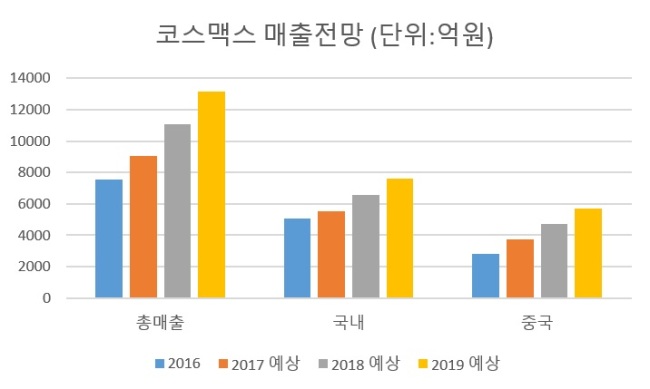

|

| [자료=KB증권] |

코스맥스가 부진한 국내화장품주 가운데 주목 받는 또하나의 이유는 사드 직격탄을 맞은 면세 제품 비중이 작기 때문이다.

올해 상반기 기업별 화장품 부문 내 면세 매출 비중을 보면 아모레퍼시픽이 40.0%, LG생활건강이 29.7% 등에 달하는 반면 ODM(제조업자 개발생산, Original Development Manufacturing) 기업인 코스맥스는 10% 내외를 기록한 것으로 추정, 중국 면세고객 감소에 따른 부담이 훨씬 작다. 이에 코스맥스는 중국인 관광객 수요가 빠져나간 내수 채널에서도 2분기 7.5%의 매출 증가율을 유지했으며, 중국 도매상 재고 소진으로 3분기 ODM수요 증가도 점쳐지고 있다.

박현진 동부증권 연구원은 “중국으로 향하는 한국산 화장품 수출 실적이 1~2월에 급증한 것은 가수요가 있었던 것으로 판단되며, 이는 3~4월에 부진했다가 5월 다시 회복됐다”면서 “중국 소재 대리상 혹은 도매상들이 보유하고 있는 한국 브랜드사 재고가 두 달이면 소진되는 것으로 볼 수 있어 3분기 ODM기업의 국내 실적을 기대할 수 있다”고 말했다.

다만 전문가들은 코스맥스가 한중 갈등의 영향을 완전히 피할 수는 없는 만큼 주가 상승은 장기적인 호흡으로 기다려야 한다는 점도 강조하고 있다.

박신애 KB증권 연구원은 “중국과 갈등 회복이 묘연해 단기간에 강한 주가 상승을 기대하기는 어려우나, 코스맥스의 외형 성장이 지속 가능할 것이란 시장 믿음에는 변함이 없어 중장기 관점에서 우상향 흐름을 보일 것”이라고 내다봤다.

youknow@heraldcorp.com