-전기차ㆍ2차전지 조립시장 ‘맑음’

[헤럴드경제=최준선 기자] 이차전지 조립장비 제조업체인 엠플러스가 이달 중순 코스닥에 입성한다.

5일 금융투자업계에 따르면 6일부터 이틀간 수요예측을 진행할 계획인 엠플러스는 오는 11~12일 공모주 청약을 거쳐 20일 코스닥에 상장할 예정이다. 총 공모주식 수(125만주) 가운데 20%가 일반 투자자들에게 배정되며, 희망 공모가액은 1만4000~1만6000원이다. 상장 후 예상 시가총액은 716억~818억원 규모다.

|

| 김종성 엠플러스 대표 [사진=IFG파트너스 제공] |

엠플러스는 국내외 이차전지 제조사를 대상으로 조립공정 장비를 공급하는 업체다. 이차전지 중에서도 그 비중이 빠르게 증가하는 파우치형 이차전지의 조립장비를 생산한다. 파우치형은 원통형ㆍ각형과 비교해 무게와 안정성 측면에서 높은 경쟁력을 가진 것으로 평가된다.

엠플러스가 전면에 내세운 핵심 경쟁력은 조립공정에 필요한 모든 장비를 턴키 방식으로 공급한다는 점이다. 턴키란 열쇠만 돌리면 모든 설비가 가동되는 상태로 인도한다는 뜻으로, 일괄 수주 계약을 일컫는다. 이차전지 조립공정을 턴키 방식으로 공급하는 것은 국내외를 통틀어 엠플러스가 유일하다.

|

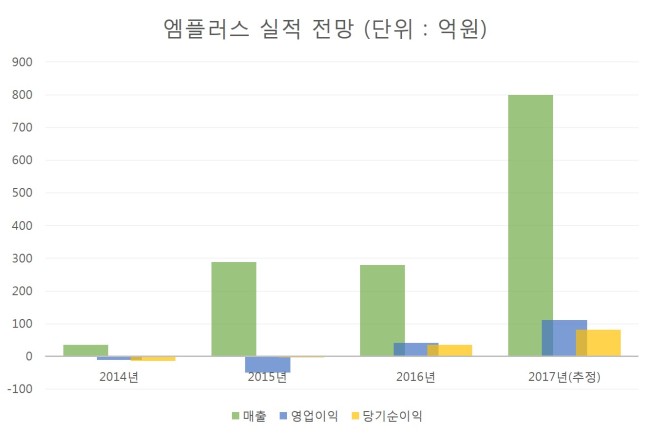

| 엠플러스 실적 전망 [자료=골든브릿지투자증권 제공] |

엠플러스가 집중하고 있는 시장은 중국이다. 지난 2015년 매출의 40%를 차지하던 중국 시장 매출을 지난 상반기 84%까지 끌어올렸다. 중국은 글로벌 전기차 시장 중에도 그 성장세가 가장 가파른 곳으로, 지난 6월 전기차 의무생산제도 의견수렴안이 정식 게재돼 오는 2020년까지 약 134만대 이상의 전기차가 중국에서 생산될 예정이다.

한편 금융투자업계는 엠플러스의 올해 매출이 전년보다 177% 증가한 800억원에 이를 것으로 분석했다.

김재윤 KTB투자증권 연구원은 “511억원에 달하는 수주잔고와 하반기 신규 추가 수주를 고려하면 실적 가시성이 높은 상황”이라며 “다만 시장성장과 더불어 커지고 있는 장비업체 내 경쟁심화는 고려해야 할 부분”이라고 조언했다.

human@heraldcorp.com