장비주, 엔에스 제외 8.4%에 그쳐

중국발 전기차 열풍으로 배터리 소재주는 올해 두배 가까이 급등했으나 배터리 장비주는 20%대 상승에 그친 것으로 나타났다.

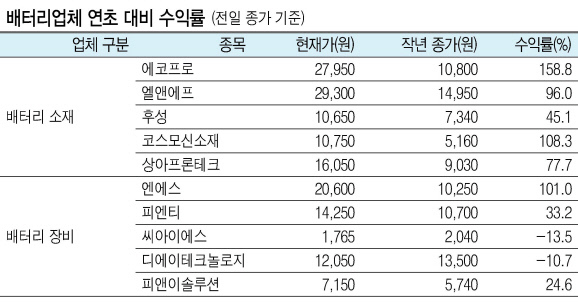

17일 한국거래소에 따르면 배터리 소재업체인 에코프로, 엘앤에프, 후성, 코스모신소재, 상아프론테크의 연초 대비 수익률은 평균 92.2%에 달한다. 특히 에코프로(158.8%)와 코스모신소재(108.3%)는 두 배 넘게 올랐다. 반면 배터리 장비업체는 엔에스(101%)만 두각을 보였을 뿐 피엔티, 씨아이에스, 디에이테크, 피앤이솔루션의 연초 대비 수익률은 평균 8.4%에 그쳤다.

전문가들은 배터리 장비업체와 소재업체 밸류에이션(실적대비 주가수준)의 괴리가 눈에 띄게 벌어졌을 뿐 아니라 중국 전기차 시장 성장에 따른 수혜는 오히려 장비주에 먼저 나타날 것으로 보여 주목할 필요가 있다는 의견이다.

중국은 전기차 의무생산제를 도입해 오는 2020년까지 전기차 생산량 비중을 12%로 높일 방침을 밝혀 전기차 산업에 대한 관심이 커지고 있다. 주목할 부분은 중국 배터리 업체들의 설비투자가 조기화될 것이라는 점이다.

현재 중국 2차 전지 배터리 업체들의 생산능력은 115.2GWh 수준이며 올해에만 114.9GWh가 늘어 전년 대비 99.7% 증가가 예상된다. 또 상위 5개 중국 배터리 업체를 제외하면 다른 업체들은 모범 배터리 인증 기준인 8GWh 생산에 미달하는 상황인 만큼 이에 따른 발주가 늘어나 장비업체의 수혜가 예상된다.

한상웅 한국투자증권 연구원은 ““전기차 수혜종목에 대한 관심을 중국 시안공장 건설로 매출 고성장이 기대되는 피엔티 등 장비업체로 분산할 필요가 있다”고 말했다.

올해 마이너스 수익률을 낸 씨아이에스와 디에이테크놀로지의 상승여력에 대해서도 주목하는 양상이다. 씨아이에스는 지난 2015년 중국내 영업 활성화를 위해 동종업체인 심천하오넝과학기술유한공사와 합작법인 HCIS를 설립했다. 이를 활용한 고객사 투자 확대는 중국시장내 성장 모멘텀을 부각시킬 것으로 판단된다. 디에이테크놀로지는 올해 중국향 매출이 늘어나면서 2차전지 관련 매출액이 880억원으로 전년보다 34.1% 늘어날 전망이다.

윤호 기자/youknow@heraldcorp.com