화학계열 하반기 최대실적 기대

태양광 가세시 그룹 비약적 성장

한화그룹 화학계열사들이 김승연<사진> 회장이 연초 선언한 그룹의 ‘퀀텀점프’를 견인하고 있다.

한화그룹 화학계열사들이 김승연<사진> 회장이 연초 선언한 그룹의 ‘퀀텀점프’를 견인하고 있다.한화 화학계열사들은 지난 상반기 부진한 유가 흐름 속에서도 준수한 실적을 공개하면서 하반기 사상 최대 실적 달성 가능성을 높이고 있다.

재계와 증권가에선 김 회장이 주도한 한화토탈 등 화학 계열사들의 인수합병(M&A)이 그룹의 성장에 ‘신의 한 수’로 작용하고 있다는 분석을 내놓고 있다.

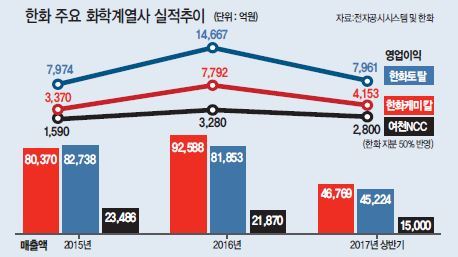

16일 금융감독원 전자공시시스템에 따르면 한화케미칼ㆍ한화토탈ㆍ여천NCC 등 한화그룹 화학계열사들의 올해 상반기 영업이익은 모두 1조4914억원으로 집계됐다. 이는 지난해 상반기와 비슷한 수준이다. 하지만 올 상반기 유가 흐름이 불리하게 전개됐음에도 실적 방어에 성공했다는 점에서 하반기 주요 사업의 실적 개선세에 따라 역대 최대 실적을 달성한 작년보다 나은 성적표가 기대된다.

그룹의 주력 사업인 화학 계열사들의 실적 고공 행진이 지속됨에 따라 “잘 알고 잘 할 수 있는 사업에 더욱 집중해야 한다”는 김 회장의 경영 철학이 성공적으로 자리잡고 있다는 평가도 나온다.

방산과 화학부문을 중심으로 그룹의 역량을 집중시키는 전략이 가시적인 성과로 나타나고 있기 때문이다.

김 회장의 진두지휘 하에 지난 2015년 삼성에서 넘겨받은 한화토탈은 한화그룹 역사상 최대 이익을 낸 계열사로 이름을 올렸다. 명실상부한 그룹의 ‘캐시카우’로 자리매김한 한화케미칼 역시 김 회장의 주도로 지난 1981년 2차 석유파동 당시 한국에서 철수하던 다우케미칼의 한국 사업을 인수해 키워낸 회사다.

관련업계 관계자는 “한화 화학계열사의 작년 실적이 상당히 좋았기 때문에 올해 실적이 지난해를 넘어설 지 예단이 힘들다”면서도 “석유화학 시황이 3분기에도 좋을 것으로 예상되기 때문에 작년보다 좀 더 나은 실적을 기대해 볼 수 있을 것”이라고 말했다.

화학계열사들의 실적 고공행진 속에 그룹의 ‘퀀텀점프’ 전략 달성도 가시권에 들고 있다. 연초 김 회장은 신년사를 통해 “올해는 특히 그룹비전 추진단계 중 퀀텀점프를 달성해 나가는 마지막 3단계를 시작하는 첫 해”라며 “어려운 경영환경에서도 오늘의 안정과 동시에 내일의 성장을 위한 혁신의 강도를 더욱 높여야 한다”고 강조한 바 있다.

한화그룹은 석유화학 사업부문의 안정적 성장을 기반으로 핵심 신성장동력인 태양광 산업을 통해 그룹의 비약적 성장을 꿈꾸고 있다. ‘퀀텀점프’의 마지막 퍼즐이 태양광인 셈이다.

김 회장은 2010년 중국 솔라원과 2011년 독일 큐셀을 인수하며 일찍이 태양광 사업에 힘을 쏟아왔다. 현재 한화는 한화케미칼에서부터 한화큐셀로 이어지는 ‘태양광 수직계열화’를 완성한 상태로, ‘글로벌 한화’의 주력사업으로 부상했다. 한화큐셀의 생산 능력은 셀 기준으로 세계 1위, 모듈 기준 세계 톱 5위 수준이다.

태양광시장 내의 치킨게임이 아직 해소되지 않아 당장 고수익을 안겨주지 못하고 있지만, 장기적인 관점에서 그룹의 미래를 담보할 핵심 사업으로서의 기대감은 여전하다.

한화그룹 관계자는 “현재 가장 주목할 것은 태양광 부문이다. 장기적으로 접근해야하는 부문이기 때문에 단기적으로는 큰 성과를 전망하기 쉽지 않다”면서 “태양광 부문까지 ‘날개’를 단다면 진정한 의미의 퀀텀점프를 달성할 수 있을 것”이라고 설명했다.

손미정 기자/balme@heraldcorp.com