저소득층과 고령층, 자영업자 등이 상대적으로 금리가 높은 비은행권 대출을 많이 받아 향후 금리 상승에 부실 위험이 크다는 분석이 나왔다.

24일 한국금융연구원이 최근 통계청, 한국은행, 금융감독원의 2016년 가계금융ㆍ복지조사를 분석한 ‘가계부채 분석 보고서’를 보면, 소득, 세대, 고용형태 등 가구 특성에 따라 비은행 가계대출 비중에서 차이가 컸다.

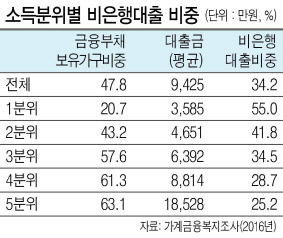

소득이 하위 20%인 1분위는 가계대출에서 저축은행, 상호금융, 새마을금고, 보험회사, 대부업체 등 비은행 금융회사 비중이 55%다. 전체 평균 34.2%보다 20.8%포인트(p)나 높다. 2분위(하위 20∼40%)도 비은행 가계대출 비중이 41.8%나 됐다.

반면 소득이 상위 20%에 해당하는 5분위는 25.2%에 불과했다. 4분위(상위 20∼40%)도 28.7%에 그쳤다.

가구주 연령별로는 65세 이상의 비은행 가계대출 비중이 43.2%로 전체 평균보다 9.0%p 높았고 55∼64세도 41.4%로 40%를 넘었다. 35세 미만(21.5%)과 35∼44세(27.8%)는 평균을 밑돌았다. 가구주 종사상 지위로 보면 임시ㆍ일용직은 비은행 대출 비중이 47.3%에 달했고 자영업자는 41.4%나 됐다.

이와 달리 상용직은 25.7%로 낮았다. 이들은 담보대출보다 신용대출에서 비은행권 의존도도 컸다. 소득1분위의 경우 담보대출에서 비은행 비중이 34.1%인 반면 신용대출의 비은행 비중은 75.9%나 됐다. 신용대출은 변동금리가 대부분이어서 금리 상승 등의 충격에 부실 위험이 크다.

보고서는 “비은행 대출이 은행 대출보다 금리 수준이 높다는 점을 감안할 때 신용등급이나 소득수준 변화로 차주의 채무부담이 일시에 크게 높아질 것으로 예상된다”고 지적했다.

강승연 기자spa@