금리 오르며 예대마진도 확대

비은행계열사 실적개선 비중↑

위험대출 줄고, 감원비용 없어

국내 은행권이 대부분 올 상반기 사상 최대 실적을 기록하며 축포를 터트렸다. ‘리딩뱅크’를 두고 경쟁하는 신한과 KB는 물론, 민영화 원년을 맞은 우리은행까지 시장의 기대를 웃도는 실적을 발표했다. 실적발표가 몰렸던 지난 20일 은행업종 주가는 무려 1.32%나 급등했다. 은행의 질주, 어떻게 가능했을까?

은행권의 상반기 호(好) 실적 원인은 ▷금리인상에 따른 예대마진 확대 ▷비이자ㆍ비은행 부문의 호실적 ▷비용절감 등으로 요약된다.

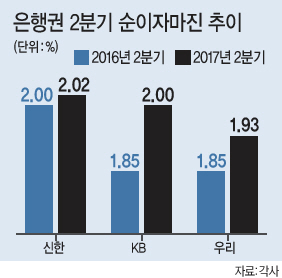

미국의 금리 인상이 본격화하면서 시장 금리가 장기 금리를 중심으로 상승세를 보이자 은행권의 대표적인 수익성 지표인 순이자마진(NIM)이 더욱 늘었다.

신한은 전 분기 NIM이 2.00%로 6개월 만에 2%대를 회복한 후 2분기에는 2.02%로 상승세를 이어갔다. KB도 분기 기준 NIM이 2%를 달성하며, 4년 만에 2%대에 재진입했다. 우리은행 역시 NIM이 지난해 같은 기간(1.85%)보다 0.08%포인트 오른 1.93%를 기록, 2%대에 접근한 상태다.

비이자ㆍ비은행 부문과 같은 비주력 사업의 수익이 대폭 확대됐다.

특히 KB금융은 2분기부터 KB손해보험과 KB캐피탈 등 일부 자회사의 수익이 그룹 경영실적에 연결됐고, 보험, 증권 등 비은행 핵심계열사의 실적이 크게 개선됐다. 비은행 계열사의 순익 기여도는 25%에서 37%로 확대됐다.

신한지주도 비은행 계열사의 당기순이익만 8653억원으로, 지주가 출범한 2001년 이래 최고 실적을 기록했다. 비은행계열사의 그룹 순익 비중은 35%에서 44%로 높아졌다.

수수료 수익 등 비이자 부문에서도 은행권의 수익성 확대가 두드러졌다. 특히 비은행 계열사가 적은 우리은행은 올 상반기 비이자 부문에 대한 영업력 강화로 7560억원의 수익을 올렸다. 이는 지난해 같은 기간(5360억원)에 비해 41% 급등한 수준이다. KB금융도 비이자이익이 6786억원에서 1조1348억원으로 67.2% 급증했다.

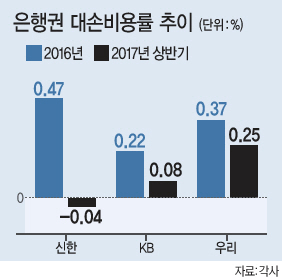

연체위험이 거의 없는 주택담보대출 중심의 여신관리로 대손비용이 급락한 것도 이유 중 하나다.

신한은 올 상반기 대손비용율(대손비용/총여신 평잔)로 -0.04%를 기록했다. 신한카드가 내부 등급법으로 충당금 산출방식을 변경하자 2758억원의 충당금이 환입됐기 때문이다.

이같은 일회적인 요인을 제외하더라도 신한지주의 대손비용율은 0.25%로 역대 최저 수준이라는 설명이다. KB도 상반기 대손비용율이 0.08%로, 지난해 같은 기간보다 0.14%포인트 하락했고, 우리은행 역시 0.37%에서 0.25%로 떨어지며 최저 수준을 기록했다.

이와함께 대규모 명예퇴직이 거의 마무리되면서 연간 수 천 억원 가량의 구조조정 비용이 절감된 덕분도 컸다.

은행권 관계자는 “금리상승 및 주가상승 등으로 이자 수익과 비이자 수익이 모두 견조하게 늘었다”며 “지속적인 위험관리 노력이 효과로 비용도 대폭 줄었다”고 설명했다.

신소연 기자/carrier@heraldcorp.com