대출ㆍ주택규제 완화와 겹쳐

자산투자 부동산 쏠림도 심각

[헤럴드경제=강승연 기자]한국은행이 한국 경제의 ‘뇌관’인 가계대출 급증의 원인으로 은행의 가계대출 위험가중치 하향조정 경향을 지적하며 정부의 가계부채 관리방안에 이를 고려해야 한다는 의견을 냈다.

22일 한은이 국회에 제출한 금융안정보고서를 보면 한은은 1400조원에 육박한 가계대출 누증 문제의 원인을 경제정책과 구조적 요인으로 나눠 점검했다.

우선 경제정책과 관련해서 한은은 성장세 회복 지원을 위한 저금리 기조 지속 및 부동산 규제 완화 과정에서 주택 매입수요와 주택 공급물량이 확대돼 가계부채가 크게 증가했다고 분석했다. 저금리로 차입비용이 낮아진데다, 전세가격 인상, 수익형 부동산 수요 증가에 LTVㆍDTI 등 규제 완화가 맞물리면서 돈을 빌려 부동산에 투자하자는 분위기가 확산됐다는 것이다.

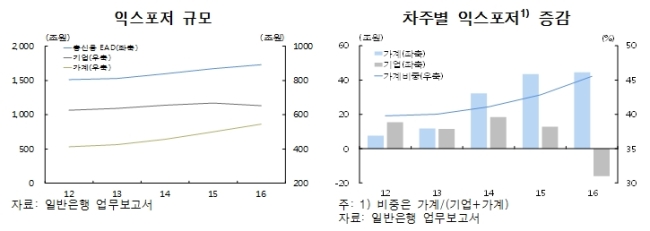

구조적 요인 중 가장 눈에 띄는 점은 가계신용 수급구조에 관한 분석이다. 상대적으로 신용등급이 높은 가계 대출을 늘리고 리스크가 높은 기업 대출을 줄였다는 것이다.

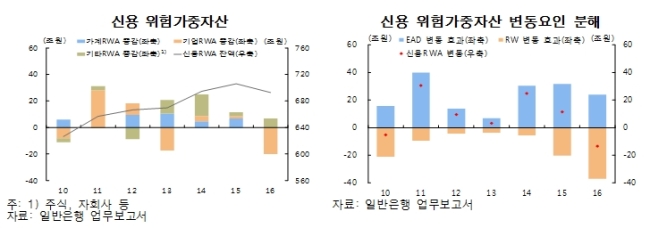

국내 일반은행의 위험가중자산을 보면, 고신용등급 비중이 늘어나면서 가계의 위험가중치는 지난해 말 현재 23.5%로 2013년 말에 비해 4.0%포인트 떨어졌다. 금리 하락으로 가계대출 연체율이 낮아지면서 2014년 이후 가계의 고신용등급 비중이 증가하고 중ㆍ저신용등급 비중이 감소한 영향이다. 기업의 경우 은행들이 리스크관리 차원에서 취약업종에 대한 위험노출을 축소하면서 위험가중치가 58.0%로 3.6%포인트 하락하는 데 그쳤다.

한은은 “가계대출이 큰 폭으로 늘어난 상황에서 향후 금리상승 등으로 연체율이 올라갈 경우 내부등급법 사용 은행을 중심으로 위험가중치가 높아질 수 있다”면서 가계대출이 금융시스템 전체 리스크를 증대시키는 ‘구성의 오류’를 초래할 수 있다고 우려했다.

그러면서 가계 등 특정 차주에 대한 위험가중치를 탄력적으로 조정하거나 관련 위험가중자산에 추가적인 자본부담을 부과하는 방식 등이 제안됐다. 또 표준방법과 내부등급법 간 위험가중치 산정방식의 차이에 따른 주택담보대출 위험가중치의 은행 간 괴리 현상을 완화할 필요가 있다고 덧붙였다.

가계부채 증가의 다른 구조적 요인으로는 인구구조의 변화가 지적됐다. 부동산 매입 등을 위해 차입을 적극 늘리는 35∼59세 연령층이 증가하면서 가계부채가 증가했다는 설명이다. 고령층을 위한 복지제도가 부실한 상황에서 은퇴 후 안정적인 부동산 수익을 노리는 베이비붐 세대(1955∼1963년생)가 적극 차입계층으로 떠올랐다. 지난해 베이비붐 세대 가구의 평균 금융부채는 5800만원으로 다른 가구(4400만원)를 크게 웃돈다. 은퇴 후 자영업에 진출하면서 돈을 빌리는 50세 이상 고령층도 많다.

한은은 “직장에서 은퇴한 계층이 경제활동을 지속함에 따라 보유주택 처분 등을 통한 디레버리징(차입 축소)이 지연되고 있다”고 설명했다.

한편 한국의 가계자산 중 주택 등 비금융자산 비중은 62.8%로 미국(30.1%), 일본(36.5%) 등 다른 선진국을 크게 웃돈다. 투자 성향이 짙은 다주택 보유 임대가구 금융부채는 2012년 179조5000억원에서 지난해 226조3000억원으로 급증했다.

spa@heraldcorp.com