금융회사 건전성 악화는 제한적

[헤럴드경제=신소연 기자]금리가 1% 오르면 고위험가구가 2만5000가구 가량 급증하는 것으로 나타났다. 이와 함께 은행의 국제결제은행(BIS) 자기자본비율이 14%대로 하락하고, 보험사의 채권평가액 손실만 20조원에 육박하는 등 금융회사의 자본건전성에도 상당한 영향을 주는 것으로 파악됐다.

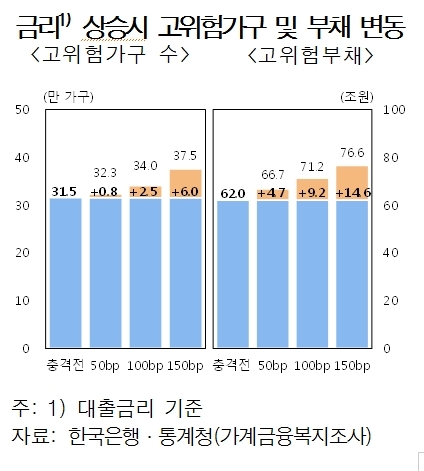

22일 한국은행이 국회에 제출한 금융안정보고서에 따르면, 금리가 1% 상승하면 고위험가구가 34만 가구로 늘어나고, 부채 역시 71조2000억원으로 확대될 것으로 분석됐다.

고위험가구란 총수입에서 빚 갚는 데 쓰는 돈이 40%(DSR>40%)가 넘고, 자산보다 부채가 많은(총부채/자산평가액(DTA)>100%) 가구를 뜻한다.

한국은행이 가계금융복지조사 자료를 활용해 분석한 결과 지난해 말 현재 고위험가구는 31만5000가구로, 전체 가구의 2.9%였다. 그들이 보유한 부채는 62조원으로, 전체 가계부채의 7% 수준이다.

만약 대출금리가 각각 50bp(1bp=0.01%p), 100bp, 150bp 상승하면, 고위험가구는 지난해보다 각각 8000가구, 2만5000가구, 6만가구 등으로 증가할 것으로 한은은 예측했다. 이때 고위험가구의 금융부채 규모는 각각 4조7000억원, 9조2000억원, 14조6000억원 등으로 늘어나는 것으로 나타났다. 즉 당장 금리가 50bp 오를 경우 영향이 상대적으로 적지만, 100bp 이상 상승하면 고위험가구 수나 부채 규모가 급등하는 등 금융안정성에 영향을 미칠 수 있다는 뜻이다.

금리 인상은 금융기관의 자본건전성에도 영향을 줄 것으로 예상된다. 한은이 국내 17개 은행을 대상으로 금리 인상에 따른 스트레스테스트를 한 결과 2018년 말까지 시장금리가 100bp 오르면 국내은행의 BIS 비율이 15.1%에서 14.9%로 하락하는 것으로 나타났다. 200bp가 오르면 BIS 비율은 14.4%까지 떨어질 것으로 예상된다.

특히 급격한 금리인상으로 시장금리가 300bp 상승하면, 은행은 이자이익 증가로 BIS 비율이 0.4%포인트가량 상승할 수 있겠지만, 기업 및 가계 대출 부실에 따른 대출손실(-0.7%)과 유가증권 평가 손실(-0.6%) 등으로 BIS 비율이 13.7%까지 하락할 것으로 예상된다.

보험사도 보유한 채권의 평가액이 줄어들면서 대규모의 손실이 볼 것이란 전망이다. 금리가 50bp 오르면 보험사의 채권평가 손실규모는 9조6000억원에 이르는 것으로 나타났다. 만약 100bp나 150bp까지 오른다면 손실액은 각각 19조1000억원과 28조6000억원 등으로 급등한다. 지급여력비율(RBC)도 금리가 50bp가 오르면 29.7%포인트 하락할 것으로 추정됐다. 100bp와 150bp까지 오르면 RBC비율은 각각 59.1%포인트, 88.2%포인트 떨어진다.

증권사도 프로젝트파이낸싱(PF) 자산담보부 기업어음(ABCP) 위주로 우발채무가 확대된 상황이라 금리상승기에 채무 부담이 확대될 수 있다.

한은 관계자는 “우리나라 금융시스템이 대내외적 여건의 불확실성이 일부 완화되며 안정된 모습이지만 가계신용이 여전히 높은증가세를 유지하고 있다”며 “시장금리 상승 시 취약계층을 중심으로 채무상황 부담이 커질 수 있고, 금융기관도 영향을 받을 수있다”고 말했다.

carrier@heraldcorp.com